クレジットカードを作ろうとしている方の中には「クレジットカードの作り方を分かりやすく教えてほしい」「クレジットカードの申し込みから発行までの流れを確認したい」と思っている方も多いのではないでしょうか。

クレジットカードはインターネット申し込みの場合、わずか5ステップで発行することができます。

この記事では、日本ファイナンス協会の編集部が、初心者でも簡単にできるクレジットカードの作り方&初心者や学生がお得に使えるカードを丁寧に解説していきます!

クレジットカードを作るのに条件はある?

一般的に、クレジットカードは「高校生を除く満18歳以上」が発行できます。この他に、クレジットカード会社や申し込むカードのランクによって条件がプラスされることもあります。

職業別にクレジットカードの申し込み対象かどうかをまとめたので、参考にしてください。

| 職業 | 満17歳以下 | 満18歳以上 |

|---|---|---|

| 高校生 | ||

| 高専生 | ||

| 大学生・短大生・院生 | ||

| 専門学生 | ||

| フリーター | ||

| 正社員 | ||

| 派遣社員 | ||

| パート・アルバイト | ||

| 日雇い派遣 | ||

| 専業主婦・専業主夫 | ||

| 無職 |

高校生を除く満18歳以上であっても、自分に稼ぎがない場合や不安定な場合は支払い能力が低いと判断され、審査に通りづらくなります。

ただし、親や配偶者に安定した収入があれば審査に通るケースもあるので、作りたいクレジットカードの申し込み条件を確認するようにしましょう。

クレジットカードの申し込みに必要なもの

クレジットカードに新規申し込みする場合、以下の2点を用意しておきましょう。

- 本人確認書類

- 引き落とし口座

それぞれ説明していきます!

本人確認書類

クレジットカードを発行する時には、申し込み者と本人が同一人物か確認するための「本人確認書類」が必要です。

一般的に本人確認書類として有効な書類は、以下の通りです。

- 運転免許証

- 健康保険証

- マイナンバーカード

- パスポート

- 住民票の写し

また、書類の提出方法はクレジットカードの申し込み方法によって異なり、インターネット申し込みの場合はオンライン上でアップロード、店頭・郵送申し込みの場合は郵送となります。

- インターネット申し込み:スマホのカメラなどで本人確認書類を撮影して、その画像ファイルをアップロードする

- 店頭申し込み・郵送申し込み:本人確認書類のコピーを郵送する

銀行口座

クレジットカードの利用代金は銀行口座から引き落とされるので、申し込み時に銀行口座の銀行名や口座番号などの情報が必要です。

銀行口座を複数持っている方は、メインで使っている口座を登録することをおすすめします。「残高不足で引き落としできない」というケースを防げるうえに、支出の管理もしやすくなります。

もし銀行口座を持っていないのであれば、銀行口座を開設してからクレジットカードの申し込みをしましょう。

その場合、作りたいクレジットカードの公式サイトで「どの銀行口座を設定できるのか」を確認しておくと安心です。クレジットカード会社によってはネット銀行に対応していないところもあるので、注意してください。

クレジットカードの作り方

クレジットカードはわずか5ステップで簡単に作れるので、初心者でも気軽に申し込めます。

- クレジットカードを選ぶ

- クレジットカードの申し込みをする

- 本人確認を行う

- 審査結果を待つ

- クレジットカードを受け取る

それぞれ詳しく説明していきます!

ステップ① クレジットカードを選ぶ

クレジットカードを作るうえで一番悩むのが「どのクレジットカードに申し込むか」だと思います。

まだどれを作るか決めていない方は、以下の条件を満たしているカードを選びましょう。

- 年会費が永年無料

- ポイント還元率が1.0%以上

- 国際ブランドはVisaかMastercard®のどちらかを選べる

クレジットカードの選び方は後ほど詳しく解説していきます。

ステップ② クレジットカードの申し込みをする

作りたいクレジットカードが見つかったら、早速申し込みをしていきましょう!

クレジットカードの申し込み方法は、基本的に「インターネット申し込み」「店頭申し込み」「郵送申し込み」の3種類から選べます。ここでは、一番簡単で分かりやすいインターネット申し込みをメインに解説します。

作りたいクレジットカードの公式サイトから申し込みページに移動し、以下の情報を入力していきましょう。

- 氏名

- 住所

- 生年月日

- 勤務先

- 収入

- 有効なメールアドレス

- 預貯金額

- 利用代金の引き落とし口座

- 国際ブランド

なお、入力する情報はクレジットカード会社や申し込み方法によって若干異なります。

申し込みフォームに誤った情報や虚偽の情報を入力すると、クレジットカードの審査に時間がかかったり、審査結果に悪影響を及ぼしたりするので、必ず正しい情報を入力するようにしてくださいね。

ステップ③ 本人確認を行う

本人確認方法はクレジットカード会社によって異なりますが、一般的に以下の3種類のどれか1つとなっています。

- インターネットで本人確認をする

- 本人確認書類をカード会社に郵送する

- カード受け取り時に本人確認をする

なるべく早くクレジットカードを受け取りたいのであれば、「インターネットで本人確認をする」か「カード受け取り時に本人確認をする」のいずれかを選ぶと良いでしょう。

インターネット上での本人確認は、本人確認書類の画像を提出したり、本人確認書類のICチップ情報を送信したりするのが主流です。どちらの場合もスマートフォンから数分で行えますよ。

インターネットで本人確認をしない場合は、本人確認書類のコピーをクレジットカード会社に郵送、あるいはカード受け取り時に配達員に本人確認書類を提示することで本人確認できます。

ステップ④ 審査結果を待つ

申し込みフォームと本人確認書類を提出したら、クレジットカード会社側で入会審査が行われます。

申し込み者の信用情報や属性情報から「クレジットカードを発行しても大丈夫かどうか」が判断され、問題がなければクレジットカードを発行できます。

審査基準はクレジットカード会社によって異なりますが、明確な基準は公表されていません。

また、審査にかかる時間も即日~3週間と幅があるので、クレジットカードを選ぶ際は発行スピードもチェックしておくと良いでしょう。

ステップ⑤ クレジットカードを受け取る

クレジットカード会社の審査に無事通過すると、申し込み時に入力した住所にクレジットカードが郵送されます。

申し込み~クレジットカードが届くまでの目安期間は1~3週間とされており、「本人限定受け取り郵便」か「簡易書留」のいずれかで送られてくることがほとんどです。

どちらも対面で受け取る必要がありますが、簡易書留なら申し込み者と同居している家族でも受け取ることができます。

なお、クレジットカードを受け取る際に本人確認をする場合は、配達員に本人確認書類を提示しなければいけないので、前もって用意しておきましょう。

クレジットカードの作成後にすべきこと3選

クレジットカードを無事に受け取ったら、以下の3つを行いましょう。

- 申し込み内容の確認

- クレジットカードの裏面に署名

- 利用明細の確認方法を調べる

それぞれ解説していきます!

申し込み内容の確認

まずは、クレジットカードの申し込み内容に誤りがないかを確認します。具体的には、以下の項目をチェックするようにしてください。

- カードの種類

- 刻印された氏名

- 国際ブランド

- 利用可能枠

- 支払方法

- 有効期限

- カード作成時に決めた暗証番号

万が一、この中で誤っている項目があった場合は、すぐにクレジットカード会社に連絡しましょう。

クレジットカードの裏面に署名

申し込み内容との相違がなければ、クレジットカードの裏面に署名をしましょう。

署名は、漢字・ひらがな・ローマ字・イニシャルなどから自由に選べますが、漢字で署名しておくと海外での悪用防止に役立つのでおすすめです。

クレジットカードの裏面に署名がないと、支払いに使えなかったり、カード付帯の補償サービスが利用できなかったりする可能性があるので、届いたらすぐに署名するようにしてください。

利用明細の確認方法を調べる

最後に、クレジットカードの利用明細を確認する方法について調べておきましょう。利用明細は「いつ、どこで、何に、いくら使ったのか」をすぐに把握することができるので便利です。

基本的に、クレジットカードの利用明細は「クレジットカード専用のアプリ」「ウェブサイト」「紙面」のいずれかで確認できます。

アプリやウェブサイトで確認するのであれば、会員ページにいつでもログインできる状態にしておくと良いでしょう。使いすぎ防止になるだけでなく、不正利用の早期発見にも役立ちます。

また、利用明細の紙面発行に手数料がかかるクレジットカードもあります。特にこだわりがなければ、アプリやウェブサイトで確認することをおすすめします。

クレジットカードの選び方!お得に使うための3つのポイントは?

クレジットカードはたくさんあるので、「自分に合ったカードの選び方が分からない」「クレジットカード選びで失敗しないポイントを教えてほしい」と思っている方も多いでしょう。

以下の条件を満たすカードであれば、クレジットカード初心者の方でもお得&便利に使えます。

- 年会費が永年無料

- ポイント還元率が1.0%以上

- 国際ブランドはVisaかMastercard®のどちらかを選べる

それぞれ見ていきましょう!

年会費が永年無料

1つ目のポイントは「年会費が永年無料」です。

クレジットカードの中には、ステータス性のあるゴールドカードやプラチナカードなど、年会費が発生するものもあります。

年会費が高いほど利用できる特典・サービスが充実する傾向にありますが、「ホテル割引」や「高級飲食店割引」など、利用する層を選ぶものばかりになっています。

どんなに豪華なサービスが付帯されていても、普段使わないのであれば年会費の元を取ることはできません。そのため、最初のクレジットカードは年会費無料のものを選ぶと良いでしょう。

ただし、「初年度無料、2年目以降年会費発生」「条件付きで年会費無料」のクレジットカードも多いので、必ず年会費が永年無料かどうかを確認するようにしてくださいね。

ポイント還元率が1.0%以上

2つ目のポイントは「ポイント還元率が1.0%以上」です。

クレジットカードで支払うと、現金払いではもらえないポイントが付与されるのでお得ですよね。「せっかくクレジットカードを作るなら、ポイントをざくざく貯められるカードを選びたい」という方もいるでしょう。

現在、クレジットカードの還元率は平均0.5%と言われており、1.0%以上がいわゆる高還元率カードと呼ばれています。

基本還元率が1.0%以上のクレジットカードを選べば、1ヶ月に5万円の利用で500ポイント、10万円の利用で1,000ポイント貯まるので、節約できます!

国際ブランドはVisaかMastercard®のどちらかを選べる

3つ目のポイントは「国際ブランドはVisaかMastercard®のどちらかを選べる」です。

初めてクレジットカードを持つのであれば、VisaかMastercard®を選ぶと良いでしょう。国内外問わず使えるので、出張先や留学先でもカード払いができます。

日本国内で利用する分にはJCBも問題ありませんが、JCBは日本発の国際ブランドで海外でのシェア率が低いことを覚えておきましょう。

また、違う国際ブランドのクレジットカードを2枚持ちして使い分けるのもおすすめですよ!

クレジットカードを初めて持つ方におすすめのクレジットカード

初心者向けのクレジットカードの特徴は、以下の通りです。

- 年会費が永年無料

- ポイント還元率が1.0%以上

- 国際ブランドはVisaかMastercard®のどちらかを選べる

この3つの条件を満たし、日常でお得&便利に使えるクレジットカードは「楽天カード」と「dカード」です。

楽天カード | dカード | |

|---|---|---|

| 年会費 | 永年無料 | 永年無料 |

| 基本還元率 | 1.0% | 1.0% |

| 国際ブランド | ||

| 申し込み条件 | 高校生を除く満18歳以上 | 高校生を除く満18歳以上 |

それぞれのクレジットカードについて、詳しく解説していきます!

楽天カード

| ポイント還元率 | 1.0%~3.0% |

| 年会費 | 無料 |

| 国際ブランド | |

| 電子マネー | |

| スマホ決済 | |

| 発行スピード | 約1週間~10日前後 |

| 付帯保険 | 海外旅行傷害保険 |

| 追加カード | ETCカード 家族カード |

- 14年連続顧客満足度 No.1!

- 楽天ポイントがザクザク貯まる

- 楽天市場のお買い物はいつでもポイント3倍!

- 電子マネー「Edy」搭載カード

- トラブルに対応したあんしん機能が充実

\ 入会&利用で5,000円分のポイントがもらえる! /

公式サイト:https://www.rakuten-card.co.jp/

楽天カードのおすすめポイント

楽天カードは年会費永年無料&基本還元率1.0%のコスパに優れたクレジットカードです。

貯まったポイントは1ポイント=1円として楽天市場の買い物・楽天ペイアプリでの支払いに使えます。

ポイントが貯まりやすいうえに、ポイントの使い道も豊富なので、クレジットカード初心者にもおすすめです!

楽天カードのおすすめ活用術

楽天カードの基本還元率は1.0%なので、どこで使ってもお得にポイントを貯められます。

しかし、楽天ペイに対応しているお店で以下のように使えば、還元率が最大2.5%にアップします!

- 楽天カードを使って楽天キャッシュにチャージする

- 楽天ペイからポイントカードを提示する

- 楽天ペイのチャージ残高でQR払いをする

ひとつのアプリを使うだけで、ポイントを一気に貯められるので是非試してみてください。

さらに、貯まったポイントも楽天ペイでの支払いに使えるうえに、ポイントの管理もアプリ内でできるので非常に便利ですよ!

\ 入会&利用で5,000円分のポイントがもらえる! /

公式サイト:https://www.rakuten-card.co.jp/

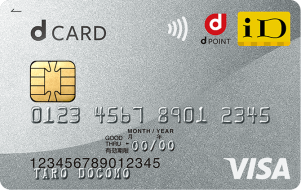

dカード

| ポイント還元率 | 1.0〜5.0% |

| 年会費 | 無料 |

| 国際ブランド | |

| 電子マネー | |

| スマホ決済 | |

| 発行スピード | 最短5日 |

| 付帯保険 | お買い物あんしん保険 |

| 追加カード | ETCカード 家族カード |

- 年会費永年無料

- スターバックスカード、マツモトキヨシで最大4%貯まる!

- いつでもdポイントが1%還元

- スマホの紛失や修理不能などに年間で最大1万円分のケータイ補償付帯

- d払い×dカード設定でWでポイントもらえる

dカードのおすすめポイント

dカードはドコモユーザーはもちろん、そうでない方でもポイントを貯めやすく使いやすいクレジットカードです。

基本還元率1.0%と高水準ですが、d払いアプリと連携すれば最大2.5%の還元を受けられます。

dポイントが使えるお店は街中にたくさんあるので、初心者でもお得に使えるでしょう。

dカードのおすすめ活用術

d払いを店舗では、dカードで直接払うよりもd払いを活用した方が断然お得です!

以下の手順を踏むと、ポイント還元率が最大2.5%になります!

- d払いの支払方法にdカードを設定する

- dポイントカードの加盟店で、d払い内にあるポイントカードを提示

- d払いでQR払いをする。

楽天カードと違ってチャージしなくても良いので、チャージが面倒な方はdカードを検討してみてくださいね。

クレジットカードは学生でも持てる!使いやすいカードを紹介

学生がクレジットカードを使うのであれば、「三井住友カード(NL)」「JCB CARD W」がおすすめです。

三井住友カード(NL) | JCB CARD W | |

|---|---|---|

| 年会費 | 永年無料 | 永年無料 |

| 基本還元率 | 0.5% | 1.0% |

| 国際ブランド | ||

| 申し込み条件 | 満18歳以上の方 ※高校生は除く | 満18歳以上の方 ※高校生は除く |

三井住友カード(NL)

| ポイント還元率 | 0.5~7% |

| 年会費 | 永年無料 |

| 国際ブランド | |

| 電子マネー | |

| スマホ決済 | |

| 発行スピード | 最短10秒 ※即時発行ができない場合があります。 |

| 付帯保険 | 海外旅行傷害保険(利用付帯) |

| 追加カード | ETCカード 家族カード |

- 安心のナンバーレスカード

- 対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 - 「家族ポイント」家族の登録で最大+5%還元

- 学生は対象のサブスクサービスでポイント最大10%還元

※特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。 - ネット申し込みなら、最短10秒で即時発行される

※即時発行ができない場合があります。

\ 大人気のクレジットカード! /

公式サイト:https://www.smbc-card.com/nl

三井住友カード(NL)のおすすめポイント

三井住友カード(NL)は、学生でも使いやすいスペック&学生限定の特典があるので、間違いなくお得に使えます!学生限定の特典には、以下のようなものがあります。

| 条件 | 対象店舗・サービス | ポイント還元率 |

|---|---|---|

| 対象コンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済 | セブン-イレブン ローソン サイゼリヤ ドトールコーヒーショップ エクセルシオール カフェなど | 最大7% |

| 対象のQRコード決済のチャージ&ペイ | ー | 最大3% |

| 対象のサブスクの支払い | dアニメストア Hulu U-NEXTなど | 最大10% |

| 対象の携帯料金支払い | UQmobile docomo ahamo | 最大2% |

三井住友カード(NL)のおすすめ活用術

コンビニを利用したり外食を楽しんだりする学生は多いでしょう。

先ほど紹介した対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元にアップするので、普段通りに生活しているだけでもポイントがざくざく貯まります!

| 1回あたりの支払額 | 7%還元の場合 | 1%還元の場合 |

|---|---|---|

| 500円 | 35ポイント | 5ポイント |

| 1,000円 | 70ポイント | 10ポイント |

| 500円×1ヶ月間 | 1,050ポイント | 150ポイント |

還元率が1%と7%の時を比べると、もらえるポイント数が全然違いますよね。

また、対象サブスク・携帯電話料金の支払いをすると還元率がアップするので、固定費の節約もできます。

| サービス | 通常料金 | 還元率 | もらえるポイント | 実質負担額 |

|---|---|---|---|---|

| dアニメストア | 440円 | 最大10% | 40ポイント | 400円 |

| Hulu | 1,026円 | 最大10% | 100ポイント | 926円 |

このように、普段の支払いを三井住友カード(NL)に切り替えるだけでお得に活用できるので、学生なら持っていて損はない1枚です。

なお、学生のみが受けられる対象の携帯料金・QRコード決済・サブスクサービスの利用によるポイント加算は、毎月合計で1カードあたり30,000ポイントが上限なので、覚えておきましょう。

\ 大人気のクレジットカード! /

公式サイト:https://www.smbc-card.com/nl

JCB CARD W

| ポイント還元率 | 1.0~5.5% |

| 年会費 | 永年無料 |

| 国際ブランド | |

| 電子マネー | |

| スマホ決済 | |

| 発行スピード | 最短5分 |

| 付帯保険 | 海外旅行傷害保険 |

| 追加カード | ETCカード 家族カード |

- 39歳以下限定で年会費が永年無料!

- 還元率1%以上でポイントが貯まりやすい

- 海外旅行傷害保険が最大2000万円付帯しているから、海外利用にも安心

- スターバックス、Amazon、セブン-イレブンで利用するとポイント最大21倍

- 18歳以上なら収入0でも申し込める

\ 大人気のクレジットカード! /

公式サイト:https://www.jcb.co.jp/w-apply

JCB CARD Wのおすすめポイント

JCB CARD Wは18歳~39歳しか申し込むことができませんが、年会費無料&ポイント還元率1%とJCBカードの中でコスパ最強のクレジットカードです!

収入がない学生でも世帯の収入源が別にある場合、審査に通る可能性が高いので気軽に申し込めます。

18歳~39歳のうちに作っておけば、その後も年会費無料で使い続けることができるため、学生のうちに発行することをおすすめします。

JCB CARD Wは「モバイル即時入会サービス」を使うと最短5分で発行可能で、すぐにスマホ決済を利用できるのも嬉しいですね。

JCB CARD Wのおすすめ活用術

JCB CARD Wの基本還元率は1.0%で、通常のJCBカードの2倍です。さらに、以下のパートナー店でポイント還元率がアップするので、効率的にポイントを貯められます!

| ポイント還元率 | 店舗 |

|---|---|

| 10または20倍 | スターバックス |

| 11倍 | 成城石井.com |

| 3~9倍 | Amazon |

| 5倍 | 洋服の青山 大丸松坂屋 |

| 4倍 | ベルメゾンネット Oisix |

| 3倍 | ビックカメラ.com 高島屋 セブン-イレブン |

| 2倍 | ドミノピザ ビックカメラ モスバーガー 成城石井 apollostation 出光SS シェルSS メルカリ 一休.com 楽天市場 Yahoo!ショッピング |

学生でも日常使いしている店舗・サービスがたくさんあるので、意識しなくてもポイントを大量に貯めることができますよ!

\ 大人気のクレジットカード! /

公式サイト:https://www.jcb.co.jp/w-apply

クレジットカードの作り方を申し込み方法ごとに解説!

クレジットカードは、以下のいずれかから申し込めます。

- クレジットカードの公式サイト(インターネットからの申し込み)

- 商業施設などの店頭(対面申し込み)

- クレジットカード会社への郵送(書面申し込み)

普段インターネットを使っている方であれば、公式サイトからの申し込みが最も簡単&手軽なのでおすすめです。

申し込み方法に迷っている方は、比較表を参考にしてください。

| 特徴 | 注意点 | |

|---|---|---|

| インターネット | ネット申込限定の入会キャンペーンを実施していることが多く、大体3,000円~10,000円相当のポイントがもらえる。 | 書類提出は、カメラで書類を撮って提出する方法が主流。スマホで撮ってアップロードする方法が楽なので、パソコンよりもスマホで申し込んだ方が良い。 |

| 店頭 | 申込で分からないことがあれば、その場で担当者に質問できる。 | 店頭申込に対応しているカードが少ないため、イオンカードなどの流通系カードから選ぶことになる。 |

| 郵送 | ネット申込に慣れていない&一人で冷静に考えながら手続きしたい人向け。 | 申込用紙等の取り寄せや必要書類の郵送提出など、時間がかかりやすい。 |

それぞれの申し込み方法について、手順を紹介していきます!

公式サイトから申し込む方法

クレジットカードの公式サイトから申し込む場合、以下の手順で行います。

- クレジットカード会社の公式サイトにアクセス

- 作りたいクレジットカードを選択する

- 申し込みフォームに必要事項を入力して申し込む

- カード会社側で審査する

- 審査結果の通知メールが届く

- 審査通過後、郵送でクレジットカードが届く

オンライン申し込みの場合、同時に引き落とし銀行口座も設定できるので効率的です。

クレジットカード会社によっては本人確認手続きの案内メールが別途送られてくることもあるので、必要に応じて書類のアップロードなどを行ってください。

審査にかかる時間は一般的に数日~1週間程度で、審査に無事通過すると1~2週間でクレジットカードが手元に届きます。

商業施設などの店頭で申し込む方法

イオンやマルイの店頭に専用カウンターが設けられていることがあります。その場合、以下の流れで手続きを行いましょう。

- クレジットカードの申込カウンターで発行したい旨をスタッフに伝える

- 申込書に必要事項を記入し、本人確認書類を提示する

- カード会社側で審査する

- 審査通過後、仮カードをその場で受け取る

- 後日、正式なクレジットカードが郵送で届く

店頭で申し込む場合、運転免許証やパスポートなどの本人確認書類&銀行の届け印やキャッシュカードを持参しましょう。

審査は、申し込みから1時間程度で完了します。仮カードを発行した後に本審査を行うクレジットカード会社もあるので、確認しておくと安心です。

仮カードは国際ブランドが搭載されていない簡易版で、使用できる店舗が限られているので注意しましょう。

郵送で申し込む方法

郵送申し込みの場合、クレジットカード会社の公式サイトから資料請求する必要があります。

- カード会社のサイトから資料請求 or 店頭で申込書を入手

- 申込書が届く

- 申込書に必要事項を記入&口座印を押し、本人確認書類とともに郵送する

- カード会社側で審査する

- 審査通過後、郵送でクレジットカードが手元に届く

郵送の場合、資料請求や書類の郵送などに時間がかかるので、発行するまでに1ヶ月ほどかかると思っておきましょう。

クレジットカードの申し込み時に注意すること

クレジットカードを作る時は、以下の3つに注意しましょう。

- 虚偽の情報を申告しない

- 複数のカードを同時に申し込まない

- リボ払いに設定しない

それぞれ解説していきます。

虚偽の情報を申告しない

1つ目の注意点は「虚偽の情報を申告しない」ことです。

クレジットカード会社は、申し込みフォームの内容と個人の信用情報を照会しながら審査を行います。

クレジットカード会社は信用情報機関から申し込み者の個人信用情報を確認できるので、勤務先情報や収入をごまかしてもバレてしまいます。

嘘の情報だと発覚した場合、そのクレジットカードの審査に落ちることはもちろん、虚偽申告したことが信用情報機関に登録されてしまいます。将来ローンを組むときなどに悪影響を及ぼす可能性があるので、嘘をつくのは絶対に辞めましょう。

なお、うっかり間違った情報で申し込んでしまった場合でも虚偽申告と判断されかねないので注意してください。申し込む前に入力内容が正しいか再確認することで防ぐことができますよ。

複数のカードを同時に申し込まない

2つ目の注意点は「複数のカードを同時に申し込まない」ことです。

複数のクレジットカードを同時に申し込むと、クレジットカード会社側から「お金に困っているのでは」と疑われてしまいます。

クレジットカードを多く持つほど、ショッピング枠やキャッシング枠で利用できる額が増えます。しかし、その分「多くのお金が必要だが、現金を用意できない人」と捉えられる可能性があります。

異なるクレジットカード会社で申し込んだとしても、信用情報機関の記録を確認すれば、他社カードにも同時申し込みしていることがすぐに分かります。

もちろん、半年ほど期間をあけて1枚ずつ申し込むのであれば問題ないので、安心してくださいね。

リボ払いに設定しない

3つ目の注意点は「リボ払いに設定しない」ことです。

クレジットカードの支払い方法は「一括払い」「分割払い」「リボ払い」から選べますが、リボ払いは避けましょう。支払いが長期化して、利息手数料を負担に感じてしまうからです。

例えば、ショッピングで当月10万円分、翌月5万円分のクレジットカード払いをした場合、一括払いであれば2か月で返済できます。

しかし、毎月3万円のリボ払い設定をしていれば、5か月以上かけて返済することになります。さらに、返済期間中に他のショッピングをしていれば、その分だけ返済期間が延びていきます。

多くのクレジットカード会社では「入会時にリボ払い設定をするとポイントプレゼント!」というキャンペーンを実施していますが、本当にお得かどうかを見極めるようにしましょう。

クレジットカードの作り方に関するよくある質問

最後に、クレジットカードの作り方に関するよくある質問に回答します。

クレジットカードの作り方【まとめ】

クレジットカードの作り方を解説してきましたが、いかがだったでしょうか?

クレジットカードの申し込みは初心者の方でも簡単に行えます。この記事で紹介した基本的な流れを押さえて手続きすれば、スムーズに発行できるでしょう。

年会費無料&ポイント還元率1.0%&VisaやMastercard®が選べる楽天カードやdカードを作って、お得&便利なクレカ生活を楽しんでくださいね!

\ 入会&利用で5,000円分のポイントがもらえる! /