物価が上昇する一方で、預貯金はゼロ金利が続く日本では「投資に挑戦しよう!」と思っている人も増えてきました。

投資で家計資産を増やすことは理想ですが、いざ初心者が投資を始めるとなると、「具体的にどうすれば良いのかわからない」と言う人も少なくないでしょう。

そこでこの記事では、金融・投資の理論と実践の双方に詳しい龍谷大学の竹中正治教授に、投資初心者におすすめの投資方法や、世代別のポイントについてお話を伺いました。

龍谷大学 経済学部 教授

竹中 正治(たけなか まさはる)

京都大学博士(経済学)。専門はアメリカ経済論、国際金融論。

1979年東京大学経済学部卒、同年東京銀行入行(現三菱UFJ銀行)、為替資金部次長、調査部次長、米国ワシントン駐在員事務所長、(公益財団法人)国際通貨研究所チーフエコノミストなどを経て09年4月より現職。

日経ビジネスオンライン、毎日新聞社週刊エコノミスト、トムソン・ロイター社コラム、講談社現代ビジネス、ダイヤモンドオンラインなどへの寄稿他、著書多数。

近著「世代別新NISA、iDeCo徹底活用法」(共著)日本経済新聞出版、2023年

近年投資に関心を持つ人が増えて来た3つの理由

一般社団法人日本スポーツ広告協会編集部:近年投資に興味を持つ人が増え、徐々に貯蓄から投資へと考えが変わってきている傾向が見られます。背景に何があるのでしょうか。

竹中教授:1つは「年金不安」があるのでしょう。

2019年の金融庁のレポートでは、引退世代の家計の平均的な実態として、月間5万円程度の金融資産の取り崩しが行われており、総額では引退時点で2000万円程度の金融資産が必要と報告され、注目を集めました。

そのレポートが政権批判に利用され「公的年金だけでは2000万円足りない!」と政治的に過剰に煽られた形で報道されました。

一般社団法人日本スポーツ広告協会編集部:話題となった「老後2000万円問題」ですね!

竹中教授:そうです。その騒動で年金不安が強調されました。実際は日本の公的年金は長期的に持続可能なものとして運営されていますが、この一件で過度な不安を抱いた人も多いようです。

しかし、公的年金だけで裕福な生活が出来るわけではないので、自分で資産形成をすることは当然望ましいことです。そういう意味では結果的に良い刺激になったのかもしれませんね。

次に、将来の賃金アップへの不安です。

日本は過去20数年間で発生したデフレやゼロインフレの影響で、昔ほど賃金が上がらない構図になっていました。デフレ脱却でその構図は今後変わるかもしれませんが、将来の賃金アップへの期待が低下した分、資産形成に励もうと考えている人も多いようです。

メディアなどで過剰に不安が強調されている面はあると思いますが、20代のうちから引退後のことを考えて長期的に資産形成をすることは間違いなく望ましいことです。

そして、ここ最近目立っているのはインフレです。

ついに日本のデフレ(あるいはゼロインフレ)が終わったと言われており、今年に入り消費者物価指数は前年比3%台で上昇しています。しかしながら、銀行の定期預金は依然として0%に近い利回りです。

例えば、1000万円の預貯金を持っていた場合、預金金利が0%で物価が3%上がると1年間で30万円の預貯金の実質価値を失うことになります。今1000万円で買える商品が1年後には1030万円出さないと買えないということです。だからこそ、利回りの高い資産形成を考えようとする人が増えているのでしょう。

これら3点が、近年多くの人が投資に注目している大きな要因だと言われています。

投資初心者がまず最初にすべきことは?

一般社団法人日本スポーツ広告協会編集部:金融や株式市場に詳しくない人は、どのように資産形成をするべきでしょうか。

竹中教授:日本の家計が持っている金融資産は、全て集計すると2000兆円を超えています。それは他の国に比べても相対的に大きな金額なのですが、そのうちの50%以上はほぼゼロ金利の預貯金になっています。

株式や投資信託などは、短期的な価格の変動リスクは高いですが、長期的に保有すれば高い利回りで資産価値が増えて行くことが期待できます。しかし、日本の家計はこうした株式や投資信託の保有比率がアメリカやヨーロッパに比べて低いのです。

どうして日本の家計は株式投資・投資信託をもっと保有しないのでしょうか。

投資初心者の人は、「株式投資で成功するためには、どの株が上がるか判断する必要がある」あるいは「株価が上がりそうなタイミングで株を買って、下がりそうな時に売らないと成功しない」と考えているようです。しかし自分にはそうしたことは分からないので投資はしない方が良いと思っているのでしょう。それは完全に間違った思い込みです。

株式投資は銘柄・タイミングにこだわらなくても長期で高い利回りを上げることはできるのです。例えば、市場を代表する株価指数(日本なら日経平均株価指数、米国ならS&P500など)に連動する投資信託を、毎月3万円〜5万円分ほど10年〜30年と定額で積み立て投資するのが定石です。

今後また経済・金融に何かしらのショックが起これば、株価が大きく下落するリスクはありますが、そうしたリスクの対価として長期では預貯金や国債などよりもずっと高い利回りが期待できます。それが金融投資の原理であり、その原理を知らない、あるいは忘れてきたのが、残念ながらこれまでの日本の家計だと言えるでしょう。

一般社団法人日本スポーツ広告協会編集部:確かに、投資は難しそうと思い込みから踏み出せない人が多いですよね。ちなみに、資産づくりの第一歩として小口からできる非課税制度として金融庁の「NISA」などが挙げられますが、これについてはどのようにお考えですか。

竹中教授:NISAについては、限度額が拡大し、非課税保有期間が無期限になる新NISA制度が2024年1月1日から始まります。

新NISAでは、従来の「つみたてNISA」は「つみたて投資枠」、「一般NISA」は「成長投資枠」と呼び名が変わり、一人当たり投資の元本ベースで総額1800万円(成長投資枠は1200万円)まで運用で得られる収益が非課税の対象になります。(金融庁公式サイト「新しいNISA」参照)

例えば、20年間で1800万円投資したとすると、その20年間で1800万円が2倍〜3倍になっても非課税だということです。課税される場合は、毎年の配当あるいは将来売却した場合の売却益に20%程度の税金が課せられるので、非常に大きな利点だと言えます。

一般社団法人日本スポーツ広告協会編集部:若い人がこつこつ長く投資を始めるには最適ですね!

竹中教授:20代〜30代のうちは、なかなかまとまった金額で投資する余裕はないでしょうから、毎月3万円〜5万円など可能な範囲で、日本なら「日経平均株価指数」や「東証株価指数(TOPIX)」に連動する投資信託、アメリカなら「S&P500」に連動する投資信託、あるいは「世界株価指数(MSCI ACWI)」などに投資するのが良いでしょう。

現行の「つみたてNISA」の年間投資上限額は40万円と小さいですが、新NISAだと「つみたて投資枠」の年間投資上限額は120万円に拡大されます。毎月10万円まで投資できるというわけです。もちろん、自分ができる範囲で少額から始めれば良いのです。

ただ、20〜30年と長く投資をしていると10年に一度くらいは何らかの大きな金融・経済のショックが起こり、株価が大きく下落し、それまで積み立てていた残高の価値が一気に下がることもあるでしょう。そういう時でも買い続けることで、長期では高いリターンが得られるのです。

一般社団法人日本スポーツ広告協会編集部:なるほど。例えば、その投資スタイルだと20年後、30年後どのくらい資産が増えるのでしょうか。

竹中教授:それを実際の過去のデータに基づいて簡単にシミュレーションできる投資シミュレーション・ソフトを私が企画・開発し、NPO法人「みんなのお金のアドバイザー協会(FIWA)」のサイトで公開しています。無料版と有料版があるので実際に見て頂きたいと思います。

投資シミュレーションを利用してリスクとリターンを見極める

一般社団法人日本スポーツ広告協会編集部:それでは、竹中教授の開発されたソフトについて詳しく教えていただけますか。

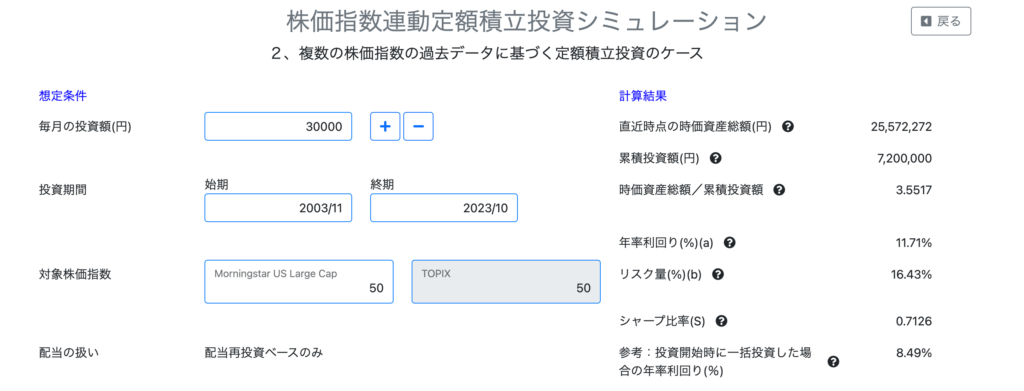

竹中教授:例えば、過去20年間、毎月3万円積立投資した場合、どのくらい資産が増えたかシミュレーションしてみましょう。

日本の「東証株価指数(TOPIX)」(あるいはそれと同様の株価指数)に連動する投資信託と、アメリカの「S&P500」(あるいはそれと同様の株価指数)に連動する投資信託を50%(15,000円)ずつ毎月買い続けたとします。

20年間だと累積で720万円投資することになります。720万円が20年後の今、いくら以上になっていたら「成功したな」と思いますか。

一般社団法人日本スポーツ広告協会編集部:2000万円以上になっていたら良いかなと。

竹中教授:なかなかいい線いっています。実際に過去のデータに基づいて試算すると、2023年の10月末の時点で3.55倍の2,557万円になります。

年率の利回りは11.7%と非常に高いです。残念なことに、こうした事実を多くの日本人は知らずにいました。

また、この投資スタイルは新NISAだけでなく、個人型確定拠出年金のiDeCo(イデコ)でも可能です。

さらに、新NISAでの1人当たりの金額の上限は投資元本ベースで1800万円ですから、もし夫婦2人で投資するとしたら3600万円まで非課税ということになります。さらに18歳以上の子供が2人いれば7200万円の投資収益が非課税になります。

30歳代で結婚した夫婦2人が30年かけて3600万円累積投資して、それが2倍になっただけでも7200万円、3倍になると1億円を超えることになります。

世代別資産形成のポイント

一般社団法人日本スポーツ広告協会編集部:とても夢がありますね。それでは、世代別に投資のポイントを教えてください。まず「20代の会社員・独身・年収300万円」でお願いします。

竹中教授:20歳代だとまだ結婚していない人が多いと思いますが、新NISAを少額でも良いので始めることをおすすめします。将来所得が増えてきたら金額を増やせばいいでしょう。

あるいは自分の会社に企業型の確定拠出年金があれば、それを利回りの上がらない定期預金や債券ではなく、株式指数に連動する投資信託で運用するのが長期で成功する道です。もし勤務先の会社に企業型確定拠出年金がなければ、iDeCoのような個人型確定拠出年金で運用することも可能です。

iDeCoの税金上のメリットは配当や売却益が非課税になるだけでなく、所得控除にもなることです。ただし原則60歳の引退時まで引き出せないという条件もあります。

一般社団法人日本スポーツ広告協会編集部:なるほど。それでは、「30〜40代の会社員・家庭あり・年収700万円」だとどうでしょうか。

竹中教授:この世代でも確定拠出年金、あるいは新NISAで着実に積み上げるべきです。

ただ1つ重要なポイントがあります。30代後半から40代になると当然「家を買おう」と考える人も増えます。ここで大切なのは、家を買う時にどういう資金的な選択をするかです。

例えば、新NISAで資金が1500万円に増えたタイミングで、5000万円で買える木造戸建てを買うとします。あなたならどのようにお金を工面しますか。

一般社団法人日本スポーツ広告協会編集部:1500万の新NISAを全て取り崩して、残り3500万円を住宅ローンにしようと思います。

竹中教授:それが借金嫌いの日本人の普通の反応ですが、実は必ずしも合理的で賢い選択ではありません。非常に勿体ない選択です。前提として、これから家を買うという時には、住宅という資産のリターン(年率利回り)を考える必要があります。

その時の住宅ローンの金利によりますが、例えば住宅ローンの金利が今後1%〜2%だったとしても、残念ながら日本の木造一戸建てのリターンは非常に低いのが現状です。

自分が住む家の資産としてのリターンを理解していない人も少なくないですが、もしその家を人に貸した時にいくらの賃料がもらえるか考えると分かりやすいと思います。

例えば5000万円の木造戸建ての家を買って、年間200万円の賃料がもらえるとすると、利回りは年率4%です。

ところが、自分は人に貸さずにその家に住んでいるわけなので、人から借りていれば年間200万円の賃料を払わなければならないところを、払わずに済むという形でリターンになります。

ただし建物は老朽化で価値が減少します。土地の価格は変わらずとも建物の価値の減少を勘案すると、元々の4%の利回りからは、実際には2%程度と非常に低くなるでしょう。

一方で、先ほどお見せした通り、株価指数に連動する投資信託の長期のリターン(年率)はそれよりももっと高いのです。先ほどお見せした通り、過去20年間、日本株とアメリカ株を半々ずつ積立投資した場合は20年間で資産価値が3.55倍になったとお話ししましたが、その時の年率の利回りは11.8%です。

新NISAで投資を継続していれば高いリターンが期待できるのに、それを全部取り崩して家(木造戸建て)を買うことで2%程度のリターンにしてしまうのは、合理的で賢い選択とは言えません。

ただし、住宅を買う場合、購入金額全てを銀行で借りるとすると、銀行としては与信リスクが高い融資となり、適用される金利も高くなります。金利の優遇が得られるためには、購入する住宅の15〜20%程度の自己資金を用意するべきでしょう。そして残りの金額は新NISAで投資を継続するのが賢明だと思います。

一般社団法人日本スポーツ広告協会編集部:ありがとうございます。

では、最後に「金融投資を何もしてこなかった」「預貯金しか貯めてこなかった」という人が2000万円の退職金をもらった場合だと、どのような投資の仕方がおすすめでしょうか。

竹中教授:新NISAは「つみたて投資枠」と「成長投資枠」合計で年間投資額が360万円なので、3年かければ3倍の1080万円は投資できることになります。もらった2000万円全てをいきなり投資すべきだとは思わないので、限度額の360万円までを3年くらい投資していけばいいでしょう。

残りは、目先使う当てがないなら、有税での投資になりますが、通常の証券口座でやはり株価指数連動型の投資信託を買うか、あるいはリスクを下げたいのでしたら、価格変動リスクのない個人向け国債などでも良いでしょう。

3年間分割で投資することで投資のタイミングリスクも分割できます。例えば、2008年のリーマンショックでの株価の暴落を例に挙げましょう。2007年は日本もアメリカも株価が高値でした。その時に運悪く退職金を全て投資した人は、あっという間に資産価値が半分になったでしょう。

しかし、2007年から2009年までタイミングを分散して投資していれば、リーマンショックによる株価の安値圏でも投資でき、平均購入価格が下がります。一旦は評価損益を抱えたとしても、その後の株価の回復・上昇に伴い、早い段階で評価益に転じることができます。

一般社団法人日本スポーツ広告協会編集部:まとまった退職金を手にしてどうしたらいいか迷っている人は、まずは新NISAを利用して3年間分割で新NISAの上限まで投資すべきということでしょうか。

竹中教授:引退世代でも運用を止めるのではなく、ある程度の金融資産の運用を継続しながら、分割して取り崩しながら生活する方が、ゼロ金利に近い預貯金に置いておくよりも、資産の寿命はずっと長くなります。

一般社団法人日本スポーツ広告協会編集部:貴重なお話をありがとうございます。最後に、投資初心者に向けたメッセージをいただけますか。

竹中教授:一般の個人が長期投資で成功する基本として、株価指数に連動する投資信託で積立投資をセットしたら、あとは相場のことなどあまり気にせずに放置し、自身の本業や好きなことに専念するのが良いでしょう。これを読んだ皆さんが、賢い資産形成を選ぶことを期待しています。

[2023年12月1日 記事公開]

- 本記事の内容は、投資に関する一般的な情報提供のみを目的としたものであり、個別銘柄の推奨や投資活動への勧誘行為を目的としたものではありません。

- 本記事の情報は、当協会が信頼できると判断した情報源をもとに作成・表示したものですが、その内容および情報の正確性・完全性等について、保証するものではありません。

- また、配信される情報には将来的な出来事に関する予想が含まれている場合も、それらはあくまで予想であり、その内容の正確性・信頼性を保証するものではありません。

- 本記事の情報に基づいて被ったいかなる損害についても、当サイトは一切の責任を負いません。投資に関するすべての決定は、ご自身の判断で行うようにお願い致します。