大手消費者金融として知名度が高いアイフルですが、「ご利用には審査があります」という言葉が不安で申し込みをためらっていませんか?

また、審査に掛かる時間の目安が分からず、希望日時までに借り入れできるか心配な方も多いはずです。

そこでこの記事では、審査に関する不安を解消できるよう、アイフルの審査について詳しくお伝えしていきます。審査に不安を抱いている方、アイフルで融資を受けるまでの流れを知りたい方は是非参考にしてください。

- アイフルの審査について

- アイフルで融資を受けるまでの流れ

- アイフルと併せておすすめのカードローン

「バレずに今すぐお金を借りたい」という方は、SMBCモビットがおすすめです!

Web完結申し込みなら書類の提出で在籍確認が完了し、最短3分で振込が完了します!また、利息の返済でTポイントが貯まる&返済に使えるので、返済負担を軽減できます。

申し込み後10秒で簡易審査結果が分かるため、1秒でも速くお金を借りたい方はSMBCモビットに申し込みましょう!

\ WEB完結&来店不要で借入できる! /

公式サイト:https://www.mobit.ne.jp/

アイフルとは?

アイフル株式会社は、東証プライム上場している消費者金融です。テレビコマーシャルなどの広告もおこなっており、「愛が一番、アイフル」のキャッチフレーズを1度は聞いたことがあるでしょう。

しかし、いくら大手の企業とは言え、消費者金融に対して怖いイメージを持っている方も多いのではないでしょうか。

しかし、アイフルは当協会のカードローンおすすめ人気比較ランキングにTOP5入りしたこともあり、カードローン利用者から人気がある消費者金融です。酷い取り立てや、法外な金利で融資を行うことはないので安心してください。

アイフル株式会社の経営理念は「誠実な企業活動を通じて、社会より支持を得る」となっており、顧客に寄り添った誠実な企業なので、安心して利用ができる消費者金融と言えます。

アイフルの審査は厳しい?甘い?審査基準を解説

消費者金融や銀行から借入を行うには、審査を通過する必要があります。アイフルでも審査がありますが、そこで気になるのが審査基準の厳しさでしょう。

結論から伝えると、アイフルの審査は他の金融機関に比べると甘いといえます。ここからは、アイフルの審査についてお伝えします。

アイフルの審査基準は公表されていない

アイフルでは審査基準が公表されていませんが、他の金融機関でも基本的には審査基準が公開されていません。審査基準が公表されていない理由は、総合的な判断で審査の可否が決まるためです。

アイフルの公式ページでは審査通過基準が示されており、以下の3つが基準とされています。

- 収入に安定性があるか

- 他社借入があるか

- 信用情報に問題がないか

「収入に安定性があるか」については、毎月決まった額の収入があると、評価が高いようです。つまり、収入が安定しない「バイトやパート」よりも「正社員」の方が、評価が高いのです。

「他社借入があるか」については、借入件数ではなく借入金額が評価の対象になります。目安は年収3分の1以上の借入があるかです。年収3分の1以上の借入がある場合は、審査落ちする可能性があります。

「信用情報に問題がないか」については、信用情報に異動情報があると審査落ちする可能性が高いとのことです。クレジットカードの支払などが61日以上遅れていると異動情報が残る可能性があります。

アイフルの審査は緩い?

アイフルの審査は、他社のカードローン審査と比べると緩いとえます。特に銀行系カードローンはアイフルと比べると提出書類が多く、長い時間掛け審査をおこないますので、審査が厳しいといえます。

アイフルでは幅広い層を融資対象としているので、雇用形態がパートやアルバイトの方でも、審査を受けられます。正社員が融資条件の金融機関よりは間口が広く、審査が緩いといえるでしょう。

他社と比べると審査が緩いだけで、100%審査通過できるわけではありません。審査基準を満たしていないと審査落ちをしますので注意してください。

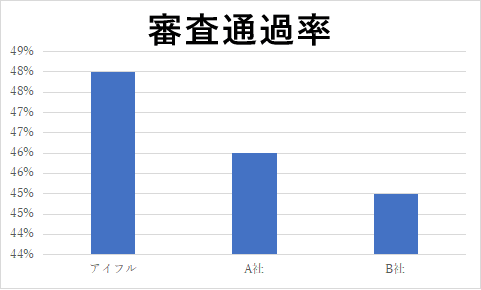

アイフルの審査通過率

アイフルの審査通過率は約48.2%と高い水準を誇っています。消費者金融の中でもトップクラスの審査通過率になりますので、審査が不安な方はアイフルに申し込んでみましょう。

参考:決算データブック

グラフからも分かるように、競合他社と比べて審査通過率が高いことが分かります。約2人に1人が審査を通過していますので、初めて消費者金融を利用する方にもおすすめです。

\ WEB完結&来店不要で借入できる! /

公式サイト:https://www.mobit.ne.jp/

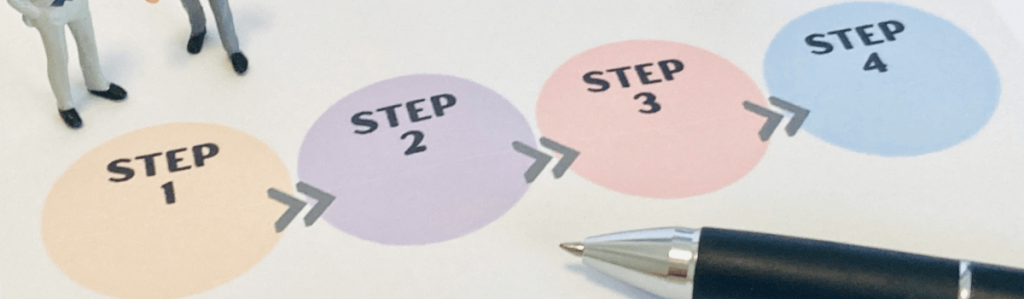

アイフルで申し込み~融資を受ける際の流れ

アイフルでは最短20分で融資を受けられますが、融資までの流れを把握していないと、審査時間を延長させてしまう可能性があります。

アイフルの融資までの流れは以下の通りとなります。(※お申込の状況によってはご希望にそえない場合がございます。)

STEP1

申し込みをおこなう

↓

STEP2

審査を受ける

↓

STEP3

契約締結、融資開始

難しい作業はありませんが、事前に知ることで審査時間を短縮できる内容があるので、お伝えします。

アイフルの申し込み方法

アイフルの申し込み方法は、主に2パターンあります。WEBからの申し込みと、来店での申し込みです。どちらのパターンも審査内容は変わらないので、都合が良い方で申し込みをおこないましょう。

各パターンのメリットは以下の通りとなります。

- スキマ時間で申し込みが可能

- 必要書類をスマホのカメラ機能で提出可能

- 不備書類の再提出を迅速におこなえる

- ネット環境がなくても申し込みができる

- 不明点を確かめながら申込書の記入ができる

編集部としては、不備書類の再提出を迅速におこなえる、WEBからの申し込みがおすすめです。審査時間を短縮し、融資を早く受けたいと考えている方は、WEBから申し込みをおこないましょう。

申し込みでは、勤務先情報や勤続年数、他社借入情報を記載する箇所があります。勤続年数や他社借入情報は、事前に調べておかないと記載できませんので、事前に情報を調べましょう。

アイフルの審査における流れ

アイフルの審査では、個人の特定や信用情報の確認などをおこないます。原則職場への電話在籍確認はありませんが、必要に応じて実施します。電話在籍確認をおこなう際は事前に、アイフル担当者から連絡があります。

審査時に確認をおこなう内容は以下の通りとなります。

- 身分証明書類の提出

- 収入証明の提出(50万円以上の借入希望や借入合計が100万円を超える場合)

- CICとJICCで信用情報確認

- 必要に応じて電話在籍確認(原則電話在籍確認なし)

50万円以下の場合は、身分証明書類を提出するだけで審査が進みます。50万円以上の借入を希望する場合は収入証明の提出が必要となりますので、事前に準備しておくようにしましょう。

信用情報機関は、CICとJICC、KSCの3社がありますが、アイフルではCICとJICCの信用情報を参照し、審査をおこないます。KSCの信用情報に問題があっても、CICとJICCの信用情報に問題が無ければ信用情報の問題なしと判断されます。

CICとJICCの信用情報は確認できますので、信用情報が不安な方は事前に確認をし、申し込みをおこないましょう。

アイフルの審査時間を短縮して即日融資を受ける方法

アイフルの審査時間を短縮して即日融資を受けるには、不備なく申込書の記入や書類の提出をおこなうことが大切です。その他にも、審査時間を短縮するために必要な事項がありますので下記に示します。

- 提出書類を事前に準備する

- 書類不備の訂正を迅速に対応できるWEB申し込みを活用する

- 21時までの審査完了を目指す

- カード発行型ではなく、カードレスを利用する

以上の点に気を付けたら、審査時間を短縮し即日融資を受けられます。WEB完結の場合は審査通過後の契約締結を、WEB上でおこなえます。承認ボタンを押すことで契約締結となり、融資を受けられます。

カード発行型は、カードが手元に届くまでに時間が掛かります。カードレスであれば、スマホに専用アプリをダウンロードするだけで利用ができますので、即日融資を希望する場合はカードレスで契約を行いましょう。

アイフルの審査前に知っておくべきポイント

アイフルの審査を通過するために、事前に知っておくと便利な情報があります。大切なポイントを押さえることにより、審査を有利に進めることもできます。大切なポイントを押さえられないと、審査落ちすることもあるでしょう。

アイフルの審査前に知っておくべきポイントは、信用情報と借入希望金額の設定が大切なポイントとなります。ここからは、大切なポイントに関して詳しく説明します。

1秒診断の結果が融資可能か

アイフルでは融資可能か1秒診断をおこなえます。1秒診断では融資を受けられる可能性を調べられます。1秒診断の結果を基にして、アイフルへの申し込みを検討しても良いでしょう。

1秒診断では、「年齢」「年収」「他社借入金額」を入力することで、診断結果が分かります。診断結果は「ご融資可能と思われます」「お借入れ可否を判断できませんでした」の2パターンで回答されます。

どちらのパターンでも申し込みはできますが、診断結果が「ご融資可能と思われます」のパターンが、審査通過をしやすい回答になります。入力する情報を基に結果が表示されるので、打ち間違いがないように注意してください。

この1秒診断では、年齢が申し込み条件を満たしているかと、総量規制に抵触しないかを診断しています。信用情報は考慮されていないので、信用情報がブラックな方でも「ご融資可能と思われます」と診断される可能性があります。

信用情報がブラックな可能性がある方は、1秒診断だけでは性格な情報がでないことを、把握しておきましょう。

過去に滞納・遅延がないか

審査時には、過去の滞納履歴や遅延履歴を確認します。最重要の審査項目となりますので、過去に滞納履歴や遅延履歴がある場合、審査落ちする確率が格段と上がります。自分の滞納履歴や遅延履歴が、分からない方はいませんか。

アイフルではCICとJICCの信用情報を用いて、過去の滞納履歴や遅延履歴を確認します。CICとJICCの信用情報は申請することで確認できます。各信用機関への請求方法と金額は以下の通りです。

スマホからの資料請求 → 費用1,000円、情報はスマホ画面上で即日観覧可

郵送で資料請求 → 費用1,000円、書類は郵送で届く

窓口で資料請求 → 費用500円、その場で開示

スマホからの資料請求 → 費用1,000円、書類は郵送で届く

郵送で資料請求 → 費用1,000円、書類は郵送で届く

窓口で資料請求 → 費用500円、その場で開示

信用情報に問題が無ければ、審査を通過する確率が高くなります。開示請求した資料に「異動」などの情報が記載されていると、審査落ちする可能性が高くなります。延滞や遅延が明記される目安は、約60日以上の滞納や遅延となります。

因みに支払いを忘れていても、催促後すぐに対応をおこなえば、信用情報に傷は付きません。信用情報に不安を抱いている方は、信用情報の開示請求をおこない、不安を取り除きましょう。

短期間に複数の消費者金融へ申し込んでいないか

消費者金融やクレジットカード会社への申し込み履歴は、信用情報機関に6ヶ月間保存されます。短期間に複数の消費者金融へ申し込みをおこなうと、申し込みブラックと判断されます。

申し込みブラックと判断されると、申し込みをおこなった時点で審査落ちとなります。申し込みブラックの基準は各会社によって異なります。一般的には連続して3社以上に申し込みをおこなった場合、申し込みブラックと判断されます。

申し込みブラックに注意しつつ、カードローンの申し込みをおこないましょう。

借入希望額を低く設定しているか

消費者金融では総量規制に従って、融資金額を決定します。そのため総量規制以上の限度額を設定できないことを、申込者は理解する必要があります。総量規制では、年収3分の1を超える融資を貸金業者はできないと定められています。

借入希望額を年収3分の1以上で設定したら、借入希望額の調整を促されるか、審査落ちをしてしまいます。借入希望額は総量規制を考慮した上で、設定するように心掛けましょう。

審査通過率を上げたいと考えている場合は、総量規制ギリギリの金額を借入希望額にするのではなく、余裕を持った借入希望額を設定する必要があります。総量規制ギリギリの融資は、アイフル側のリスクになります。

アイフル側の立場で考えると、余裕を持った借入希望額を設定する人物が、滞納リスクが低く理想的です。審査通過率を上げたいのならば、アイフル側の立場で考えた借入希望額の設定をおこないましょう。

アイフルの審査は厳しい?審査を通過するためのコツ

アイフルの審査は銀行系列のカードローンと比較すると、審査は優しい部類に入ります。他社消費者金融と比較しても、審査は優しい部類になります。審査が優しいカードローン探しているのであれば、アイフルのカードローンはおすすめです。

審査は優しいですが、全員が審査通過するわけではありません。規定条件等を満たさない場合は審査落ちします。審査を通過するためのコツを知ることで、審査落ちするリスクを軽減できます。

審査を通過するためのコツは、アイフルが求める条件を満たすことにあります。しかし、アイフルが求める条件を知らないと、条件を満たすことはできません。ここからは、アイフルが求める条件をお伝えします。

アイフルが求める申込者の借入条件を満たす

アイフルの審査を通過するためには、アイフルが求める申し込み者の借入条件を満たす必要があります。アイフルが求める申込者の借入条件は以下の通りとなります。

- 満20歳以上69歳以下であること

- 安定した収入があること

- 貸金業者からの借入が年収3分の1を超えていない

年齢に関しては条件を満たしていれば、学生でも申し込みをおこなえます。安定した収入に関しては、雇用形態がパートやアルバイトでも問題ありません。収入がない専業主婦は、借入条件を満たさない点に注意してください。

貸金業者からの借入が年収3分の1を超えていると、総量規制の兼ね合いでアイフルが融資できません。総量規制に抵触していないことも、アイフルの借入条件では重要な項目となります。

他社借り入れの金額を確認する

総量規制に抵触しないかを確認するために、他社借り入れ金額を把握しておく必要があります。他社借り入れ金額については、各会社の借り入れ金額を確認しておくことが、総量規制に抵触しないかを確認する上では大切です。

総量規制では、貸金業者からの借り入れが年収3分の1を超えてはならないと、定められています。銀行系カードローンは総量規制の対象外となるので、総量規制を考える場合は銀行系カードローンをカウントする必要はありません。

無理のない借り入れをアイフルは推奨しているので、銀行系カードローンを含む借り入れが、年収の3分の1を超えていると、審査通過は難しいと考えた方がよいでしょう。

信用情報を確認しておく

審査で可否を判断する上で重要な項目となるのは信用情報です。他社借り入れがない場合でも、信用情報に傷があると審査落ちする可能性が高くなります。アイフルではCICとJICCから信用情報を取得します。

信用情報はクレジットカードなどの滞納情報が記載されるので、長期で支払いが遅れた場合は、信用情報に傷が付いている可能性があります。携帯電話を分割で購入している場合は、携帯電話の支払を滞納した場合も信用情報に傷が付く可能性があります。

また、信用情報は申請することで開示できるので、信用情報が不安な方は信用情報機関に申請し信用情報を確認しましょう。

| 信用機関 | CIC | JICC |

| スマホからの資料請求 | 1,000円 | 1,000円 |

| 郵送で資料請求 | 1,000円 | 1,000円 |

| 窓口で資料請求 | 500円 | 500円 |

申し込む前に安定収入を確保しておく

アイフルの申し込み条件に安定した収入があることが、条件として記載されています。雇用形態を問わないので、パートやアルバイトなどの勤務しやすい雇用形態でも、問題ありません。

安定した収入がない方は、安定した収入を確保した後に、アイフルへ申し込みしましょう。日雇バイトの場合は、安定した収入と見なされないケースがあります。

収入源が日雇バイトのみの方は、事前にアイフルへ安定収入と見なされるか確認しましょう。

同時に複数の業者に申し込まない

同時に複数の業者へ申し込みをおこなうと、申し込みブラックと処理され、審査落ちするケースがあります。申し込みブラックの定義は各業者によって異なり、アイフルの基準は公表されていません。

一般的には短期間で3社以上の申し込みをおこなった場合、申し込みブラックとして取り扱われるようです。信用情報機関では申し込み情報が6ヵ月間残りますので、注意してください。

アイフルの審査結果が遅い時の原因

最短20分で審査が完了するアイフルですが、審査結果が分かるまでに時間が掛かるケースがあります。審査結果の通知が遅くなる原因は様々ですが、申込者側に問題があるケースが多く見受けられます。

ここからは、審査結果が遅い時の原因を詳しく説明します。融資までの時間を短縮させたい方は参考にしてください。

申し込み時の内容に不備があった

審査結果の通知が遅くなる原因で考えられることは、申し込み時の内容に不備があることです。申し込み内容を基準に審査をおこなうため、申し込み内容に不備があると、審査を進められません。

提出する身分証明書類の住所と申し込み住所に相違がある、勤務先の情報がホームページに記載されている内容と相違がある、などの不備は審査時間を長くする要因となります。申し込み時は不備がないようにしましょう。

急いでいることを伝えていないので後回しにされている

新規申込者が増えると、急ぎの申込者をアイフルが優先させる可能性があります。時間に余裕がない方は、申し込みと同時に融資を急いでいる旨をアイフル側に伝えると、審査が優先される場合があります。

急いでいる旨を伝える時は、言葉を選び丁寧に伝えることを心がけましょう。伝え方が悪いと、審査に悪影響を与える可能性があります。アイフルの審査を受ける際は、時間の余裕を持って審査を受けることが望ましいと思います。

営業時間ギリギリに申し込んだ

営業時間ギリギリは、申込者が殺到する可能性が高く、審査時間が遅くなる傾向があります。ギリギリの時間帯で申し込みする方の多くが、申込書の確認をおこなわずに送信してしまいます。

結果的に通常の時間帯よりも、申し込み不備が多くなると思います。不備が増えると必然的に審査時間が遅くなりますので、営業時間ギリギリに申し込みをおこなうことは、おすすめできません。

営業時間ギリギリの申し込みは、翌営業日に審査される場合もあります。急ぎで融資を希望している方は、営業時間ギリギリでの申し込みは避けましょう。

迷惑メールに通知が届いている

アイフルの審査結果通知はメールで届きますが、メールが迷惑メールフォルダに収納されるケースがあります。長時間審査結果が届かない場合は、迷惑メールフォルダを確認してみましょう。

迷惑メールフォルダを確認せずに、アイフルへ催促の問い合わせをしても、再度迷惑メールフォルダに通知が届きます。双方にとって時間の無駄になってしまいますので、注意してください。

アイフルの口コミからわかる審査の評判

アイフルへ申し込みをおこなう前に、アイフルの口コミや評判を知りたいと思いませんか。審査に通過した人と審査落ちした人の口コミを確認することで、気を付けなければならない点が見えてくると思います。

ここからは、アイフルの審査に通過した人、審査落ちした人の口コミを確認します。

アイフルの審査に通過した人の口コミ

アイフルの審査に通過した人の口コミは以下の通りとなります。

希望額を30万円で申し込みをし、30万円の限度額で審査通過しました。希望通りの金額で審査通過できました。後日増枠のお知らせが届いたので、困った時は増枠しようと思います。

独自アンケート

パートですが審査通過できました。限度額は10万円ですが満足です。

独自アンケート

申し込みをして30分程度で、審査通過の連絡がきました。急いでいたので助かりました。

独自アンケート

- 審査が早い

- パートでも審査通過できる

- 優良利用者には増枠のお知らせが届く

アイフルで審査落ちした人の口コミ

アイフルで審査落ちした人の口コミは以下の通りとなります。

審査結果がでるまで、1時間以上掛かりました。身分証明書が不鮮明とのことで、何度も再提出させられました。

独自アンケート

収入証明書類の提出が多すぎる。源泉徴収票や給料3ヵ月分の明細など探すのが大変。時間も掛かりそうだったので、審査途中で辞退しました。

独自アンケート

総量規制ギリギリでしたが、ダメもとで申し込みしました。結果は審査落ちでした。

独自アンケート

- 収入証明書類の提出は準備が大変

- 書類の再提出があると時間が掛かる

- 総量規制ギリギリは審査に通らない

アイフルと併せておすすめのカードローン

消費者金融のカードローンは数多くあります。アイフル以外のカードローンを知りたい方に向けて、アイフルと併せておすすめのカードローンをご紹介します。比較参考にしてみてください。

| 業者 | アイフル |

| 融資までの時間 | 最短20分 |

| 金利 | 3%~18% |

| 必要書類 | 身分が証明できるもの(運転免許証など) |

| 無利息期間 | ご契約日から30日間が無利息期間 |

| 収入証明 | 限度額の希望が50万円以下なら原則不要 |

| 電話での在籍確認 | なし |

| 郵送物 | なし |

SMBCモビット

SMBCモビットは、三井住友カードが提供するカードローンブランドです。

テレビCMにより認知度が高く、審査スピードや融資スピードも好評です。

| 業者 | 商号:三井住友カード株式会社 |

| 融資までの時間 | 30分 |

| 金利(実質年率) | 3%~18% |

| 必要書類 | 身分が証明できるもの(運転免許証など) |

| 無利息期間 | なし |

| 収入証明 | – |

| 電話での在籍確認 | あり(Web完結申し込みなら電話連絡なし) |

| 郵送物 | なし |

SMBCモビットのWeb完結申し込みなら電話連絡なしでお金を借りられます。職場に連絡されたら困る方にとって、嬉しい配慮といえます。アイフルとの違いは、無利息期間がない点になります。

アイフルでは初回契約者に限り、30日間の無利息キャンペーンを行っております。お得に利用しようと考えた場合、アイフルの方が条件面で優遇されています。

\ 来店不要&WEB完結で借入できる! /

公式サイト:https://www.mobit.ne.jp/

プロミス

プロミスは業界最大手で安心安全の消費者金融です!そんなプロミスの情報は以下の通りとなります。

| 業者 | プロミス |

| 融資までの時間 | 最短3分 |

| 金利(実質年率) | 4.5%~17.8% |

| 必要書類 | 身分が証明できるもの(運転免許証など) |

| 無利息期間 | 初回ご利用から30日間が無利息期間 |

| 収入証明 | 限度額の希望が50万円以下なら原則不要 |

| 電話での在籍確認 | 原則電話による在籍確認なし |

| 郵送物 | なし |

プロミスとアイフルでは条件上大きな違いはありませんが、WEB申込の場合アイフルの方が融資までの最短時間が5分早いことが分かります。アイフルでは電話在籍確認をおこないませんが、プロミスでは電話在籍確認をおこないます。

\ インターネット振り込みなら最短10秒で完了! /

公式サイト:https://cyber.promise.co.jp/

レイク

レイクは、SBI新生銀行グループの新生ファイナンシャルが取り扱っている消費者金融カードローンで、無利息サービス期間の長さが特徴です。レイクの情報は以下の通りとなります。

| 業者 | レイク |

| 融資までの時間 | 最短25分 |

| 金利(実質年率) | 4.5%~18.0% |

| 必要書類 | 身分が証明できるもの(運転免許証など) |

| 無利息期間 | 60日間 (5万円までなら180日間) |

| 収入証明 | 限度額の希望が50万円以下なら原則不要 |

| 電話での在籍確認 | あり |

| 郵送物 | なし |

アイフルとレイクの最大の違いは、無利息期間です。レイクは無利息期間が長く設定されているので、無利息期間を重視する方はレイクを検討してみましょう。

アイフルの審査に関するQ&A

ここまでは、アイフルの審査に関する内容をお伝えしましたが、知れば知るほど疑問に思うことが増えると思います

ここからは、アイフルの審査に関するQ&Aを解説していくので、参考にしてください。

アイフルの審査まとめ

ここまででアイフルの審査についてまとめてご紹介しましたが、いかがだったでしょうか。審査で注意するポイントや、審査通過率を上昇させる方法を知っていただけたと思います。

ポイントを押さえることで、アイフル側が不安を抱くリスクを抑えることもできます。

これからアイフルの審査に臨む方や、アイフルの利用を検討されている方の一助に本記事がなれたら幸いです。

「バレずに今すぐお金を借りたい」という方は、SMBCモビットがおすすめです!

Web完結申し込みなら書類の提出で在籍確認が完了し、最短3分で振込が完了します!また、利息の返済でTポイントが貯まる&返済に使えるので、返済負担を軽減できます。

申し込み後10秒で簡易審査結果が分かるため、1秒でも速くお金を借りたい方はSMBCモビットに申し込みましょう!

\ WEB完結&来店不要で借入できる! /

公式サイト:https://www.mobit.ne.jp/

SMBCモビット ※ 【審査時間最短30分の表記に関して】 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※【最短3分で振込キャッシングの表記に関して】 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

プロミス ※【審査時間最短3分の表記に関して】 お申込み時間や審査によりご希望に添えない場合がございます。

プロミス ※【最短3分融資の表記に関して】 お申込み時間や審査によりご希望に添えない場合がございます。

アイフル ※ 【最短20分融資の表記に関して】申込状況によって20分を超える場合があり、お申し込みの時間帯によっては翌日以降になる場合もあります。

アイフル ※ 【最短20分審査の表記に関して】お申込の状況によってはご希望にそえない場合がございます。