新型コロナウイルス感染症拡大の影響で、生活が一変した方も多いでしょう。特に、労働環境に関しては出社して働くことが一般的でしたが、新型コロナウイルスの影響で在宅勤務を取り入れる企業が急増しました。また、副収入を得るためにインターネットで副業を始める方も増えてきています。

しかし、在宅勤務のための備品購入やインターネットで副業を開始するための準備金など、貯金では賄えないような高額な出費も多くあります。

そんな時に頼りになるのが、消費者金融のカードローンです。

テレビCMなどで何となく存在は知っていると思いますが、審査内容などはまったく知らない方も多いでしょう。また、勤務先などに連絡が入り、借り入れが会社に知られるかもしれないなどの不安もあると思います。

この記事では、消費者金融カードローンの利用を検討している方や審査内容を詳しく紹介していますので、借り入れを検討している方は是非最後までご覧ください。

- 在籍確認なしのカードローンを発行している消費者金融

- 在籍確認なしで審査を受ける場合の注意点

- 消費者金融のカードローンを利用する際の流れ

【最速&低金利でお金を借りる秘訣】

● 今すぐお金が必要な方は「SMBCモビット」がおすすめです!

● 約57万人が利用しているSMBCモビットでは、クレジットカードのキャッシングよりも圧倒的に金利が低いので、安心してお金を借りられます!

● Web完結申し込みなら、在籍確認を「電話連絡」→「必要書類の提出」に変更でき、周囲に知られません!

● 「Myモビ」の振込キャッシングなら最短3分で口座に振り込まれるので、即日でお金が手に入ります。

● 利息の返済でTポイントが貯まる&貯まったポイントを返済に利用でき、返済負担を減らせます!

申し込み後10秒で簡易審査結果が表示されるので、是非Web完結申し込みしてくださいね!

→ SMBCモビットの詳細はこちら

\ WEB完結&来店不要で借入できる! /

公式サイト:https://www.mobit.ne.jp/

カードローンの審査で在籍確認をする理由

消費者金融などが提供しているカードローンでは、電話で在籍確認が行われる場合があります。在籍確認を行う理由は、審査を円滑に進めるために虚偽の勤務先を記載する申込者がいる可能性があるためです。

在籍確認を行う理由を知ると納得できると思いますが、勤務先に消費者金融の審査を受けていることが知られるかもしれないと、不安になる方もいると思います。

電話での在籍確認を行わない消費者金融は存在しますので、以下でご紹介していきます。

在籍確認なしのカードローンはどこ?

在籍確認があると職場に知られるかもしれないので、消費者金融の利用を諦めようと思っていませんか。

しかし、早まってはいけません。電話での在籍確認は必ずあるわけではないのです。在籍確認がない消費者金融もあるので、下記表を参考にしてみてください。

| カードローン | 電話在籍確認 | 郵送物 | WEB完結 | 融資スピード |

| SMBCモビット | Web完結申し込みなら電話連絡なし | なし | ||

| プロミス | 原則、電話による在籍確認なし | なし | ||

| アコム | 原則、電話による在籍確認なし | 原則なし | ||

| アイフル | なし | なし | ||

| 三井住友カード | なし | なし | ||

| エイワ | あり | なし | ||

| セントラル | あり | あり |

SMBCモビットのWeb完結申し込みなら電話連絡なしでお金を借りられる

| 業者 | SMBCモビット |

| 限度額 | 800万 |

| 融資までの時間 | 30分 |

| 金利(実質年率) | 3%~18% |

| 無利息期間 | なし |

| 電話での在籍確認 | Web完結申し込みなら電話連絡なし |

| 郵送物 | なし |

SMBCモビットは、三井住友カードが提供するカードローンブランドで、WEB完結が可能です。カードの発行もなくスマホを持っていれば、アプリをインストールすることで、カードの代わりとなり財布の中が、かさ張る心配もありません。

契約書類も電子配布となりますので、自宅に郵送物が届くこともありません。審査に関しては、個人情報を打込み指定された身分証明の提出を行えば審査完了となるケースが多いです。

Web完結申し込みなら在籍確認の電話連絡がないので、勤務先への電話連絡なしで利用できる消費者金融を探されている方には、おすすめできるカードローンとなります。編集部にも利用経験がある人はいるのですが、スムーズに審査完了し即日融資を受けることができました。

SMBCモビットは、消費者金融のサービスでは珍しいTーPOINT付与サービスを行っております。TーPOINTは返済する度にポイントが貯まり、返済時にTーPOINTを利用することも可能です。

TーPOINTは200円の返済で1ポイント貯まり、1ポイント1円で返済時に利用可能となっております。他のカードローンではないサービスとなっておりますので、TーPOINTの利用が多い方は検討してみてください。

\ 来店不要&WEB完結で借入できる! /

公式サイト:https://www.mobit.ne.jp/

プロミスは土日・夜間でも原則電話による在籍確認なしで借り入れできる場合がある

| 業者 | プロミス |

| 限度額 | 500万 |

| 融資までの時間 | 最短3分 |

| 金利(実質年率) | 4.5%~17.8% |

| 無利息期間 | 初回ご利用から30日間が無利息期間 |

| 電話での在籍確認 | 原則電話による在籍確認なし |

| 郵送物 | なし |

テレビCMなどでも有名なプロミスですが、土日でも新規申込窓口の電話が繋がるようになっております。時間帯も夜遅くまで繋がるようになっており、9時~21時までと様々な職種のお客様に対応できるよう、配慮がされております。

スマホがあれば、24時間365日申込ができ、隙間時間での申込が可能となっております。カードレスサービスも行っており、スマホにアプリをインストールできれば、スマホがカードの代わりになります。

カードを発行することも可能ですが、発行すると自宅に郵送されますので、家族に知られたら困る方は、アプリをインストールすることを、おすすめします。また、原則電話による在籍確認なしとなっています。

プロミスでは、初回利用時にメールアドレス登録とWeb明細利用の登録をすることで、30日間無利息サービスを利用できます。利用しやすいサービスになりますので、計画的に利用するようにしましょう。

\ インターネット振り込みなら最短10秒で完了! /

公式サイト:https://cyber.promise.co.jp/

アコムは原則電話での在籍確認なし

| 業者 | アコム |

| 限度額 | 800万円 |

| 融資までの時間 | 最短20分 |

| 金利(実質年率) | 3.0%~18.0% |

| 無利息期間 | ご契約の翌日から30日間は金利0円 |

| 電話での在籍確認 | 原則、電話による在籍確認なし |

| 郵送物 | 原則なし |

「はじめての、アコム」のキャッチフレーズでお馴染みのアコムですが、アコムでは原則、電話による在籍確認なしとしています。

実際に、アコムの公式サイトにある「お申込み」に関するよくある質問でも、以下のような記載があります。

Q:勤務先に在籍確認の電話がかかってきますか?

アコムの「お申込み」に関するよくある質問

A:原則、実施しません。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

また、アコムではクレジットカードの発行も可能です。

他社クレジットカード会社に比べると審査も厳しくなく、クレジットカードを所有していない方にもアコムのクレジットカードはおすすめです。審査時間も変わりませんので、併せて発行することを検討してみてください。

アコムでのご契約がはじめてのお客さまなら30日間無利息サービスを利用できます。お得に借り入れできますので、この機会に申込を検討してみてください。

アイフルは電話連絡なし&郵送物なしでキャッシングできる

| 業者 | アイフル |

| 限度額 | 800万 |

| 融資までの時間 | 最短20分 |

| 金利(実質年率) | 3%~18% |

| 無利息期間 | ご契約日から30日間が無利息期間 |

| 電話での在籍確認 | なし |

| 郵送物 | なし |

テレビCMでもお馴染みのアイフルですが、会社への電話連絡なしで審査を受けることができる消費者金融です。会社連絡なしで融資を受けることができるので、初めて消費者金融を利用する方でも安心して申込ができます。

スマホがあればWEB完結が可能であり、審査通過後も郵送物が自宅に届くことは一切ありません。職場だけではなく、家族に知られると困る方にも配慮されたカードローンとなっています。

郵送物が一切ないと記載しましたが、カードの受取方法に関して疑問に思われた方もいるでしょう。

アイフルのカードローンでは、スマホを所有していれば、アプリをインストールすることで、カードの代わりとしてキャッシングに利用することが可能です。

カードの発行を希望することも可能ですが、その場合はカードが郵送で自宅に送られてきます。スマホ所有者にはメリットがありませんので、アプリをインストールして借り入れを行うことを、おすすめします。

アイフルでは、契約日から30日間の無利息期間が設けられています。お得に借り入れできるチャンスなので有効に活用しましょう。

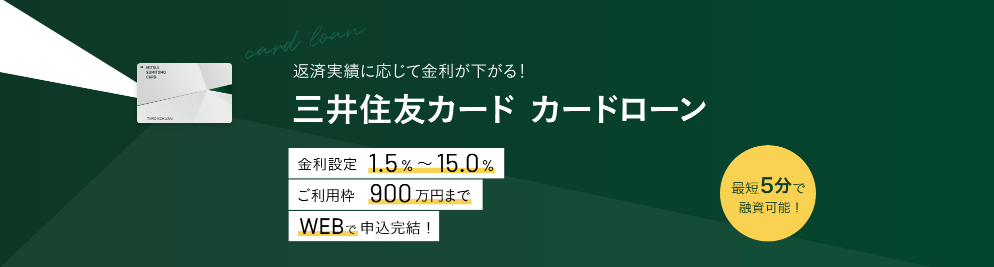

三井住友カード カードローンは電話連絡がないので安心

| 業者 | 三井住友カード |

| 限度額 | 900万 |

| 融資までの時間 | 最短即日 |

| 金利(実質年率) | 1.5%~15% |

| 無利息期間 | 最大90日間 |

| 電話での在籍確認 | なし |

| 郵送物 | あり |

三井住友カードのカードローンですが、三井住友銀行カードローンとは別の商品になりますので、混同しないようにしてください。カードローン発行元が、三井住友カード株式会社と三井住友銀行で異なります。

ここでは、三井住友カード株式会社のカードローンに関して説明します。最大の特徴は、勤務先への電話連絡なしで審査を受けることができる点になります。カードローンを契約するときに一番心配になるのが、職場に知られることだと思います。

一般的に電話で在籍確認をするときは、個人名で電話が掛かってきますので、業者を特定することはできません。もちろん電話番号も携帯の番号が表示されます。しかし普段電話が掛かってこない部署の場合、知られてしまうリスクが高くなるのは仕方がないことです。

知られるリスクを極限までなくすには、会社連絡なしで審査を進めるしかありません。そのような点を配慮できている三井住友カードのカードローンは、カードローンを始めて利用するお客様に利用しやすい業者だといえます。

三井住友カードのカードローンでは、キャンペーンを行っております。最大90日間の無利息キャンペーンを展開しておりますので、お得に借り入れをするチャンスです。キャンペーン条件を確認し申込を検討してみてください。

\ WEB完結&来店不要で借入できる! /

公式サイト:https://www.mobit.ne.jp/

エイワは対面審査中に自分で職場連絡をするので気づかれない

| 業者 | エイワ |

| 限度額 | 50万 |

| 融資までの時間 | 最短即日 |

| 金利(実質年率) | 17.9507%~19.9436% |

| 無利息期間 | なし |

| 電話での在籍確認 | あり |

| 郵送物 | なし |

エイワは消費者金融では珍しく、審査時に来店が必要な消費者金融となります。来店することに抵抗がない方であれば、話を聞きながら手続きができます。またスマホの操作に不慣れな方には、利用しやすい消費者金融といえます。

電話での在籍確認はありますが自分で職場に連絡を行いますので、気づかれることはありません。しかし近くでエイワの従業員が内容を聞いていますので、緊張して変なことを言ってしまい、職場に怪しまれる可能性はあります。

WEBでの申込が主流となっている現在では、来店することに抵抗がある方も多いと思います。借り入れ最大限度額も50万円と低く、無利息期間などにキャンペーンも行っていないので、利用メリットが少ない消費者金融ともいえます。

複数社から借金をしている、大手消費者金融の審査に落ちたなどの場合は、利用してみてください。対面与信にこだわっている分、融資を受けられる可能性が高いです。福井県、島根県、鳥取県、沖縄県は融資対象外となりますので、利用を検討する場合は注意してください。

セントラルは電話連絡する時間帯を自由に決められる

| 業者 | セントラル |

| 限度額 | 300万 |

| 融資までの時間 | 30分 |

| 金利(実質年率) | 4.8%~18% |

| 無利息期間 | 最大30日間 |

| 電話での在籍確認 | あり |

| 郵送物 | あり |

消費者金融のセントラルでは審査時に行う、勤務先への電話在籍確認の時間帯を指定することが可能です。自分が事務所に在籍している時間帯を指定し、在籍確認の電話を自分で取れる確率を上げることができます。

審査申込時に、職場への在籍確認を断りたい場合は、事前に理由を伝えることで、保険証の提出などで在籍確認なしに変更ができる場合もあります。在籍確認なしをお願いするときに相手が納得する理由を用意しておくことが大切です。

「私の部署では個人宛に外部から連絡が入ることがないので、在籍確認の電話をされると職場に知られてしまい困ります」など、前もって理由を用意しておきましょう。理由を聞かれたときに、答えられなかった場合、審査に影響が出る可能性があります。

セントラルでは、30日間の無利息キャンペーンを行っております。利用を検討する場合は、無利息キャンペーンも視野に入れて、賢く利用するようにしましょう。カードに関しては郵送での受け渡しとなります。

自宅にカードが届くと困る方は、局留め対応が可能です。局留めを利用すれば、家族に知られる心配もないので、安心してカードを受け取ることができます。

※事前相談することで在籍確認なしに変更できる可能性あり

在籍確認なしのカードローンにおける注意点

消費者金融のホームページでは、原則電話での在籍確認なしと記載されているケースがあり、安心してしまい勝ちです。しかし、借り入れ件数などによっては、電話での在籍確認をされるケースがあります。

勤務先へ在籍確認を行う場合は、消費者金融側から事前に連絡しても良いか、確認があります。いきなり連絡されることはないので安心してください。ここからは、電話での在籍確認なしのカードローンにおける注意点を確認していきましょう。

会社連絡なし&即日融資が可能なのは大手消費者金融のみ

消費者金融は数多くありますが、会社連絡なしで即日融資をしてくれるのは、大手消費者金融が多いです。理由としてはデータ量と申込システムが関係しています。大手消費者金融は昔から色々な属性のお客様を相手にしてきています。

蓄積されたデータを基に、電話での在籍確認が必要な場合を決めていると思われます。会社ごとに基準は違うと思いますが、借り入れ件数や、現在の借り入れ金額の総計、勤続年数など様々な要素から判断していると思います。

会社連絡なしのニーズが多いことも把握していると思いますので、保険証に勤務先の会社名が入っていれば、在籍しているとみなす消費者金融も増えてきているようです。多少のリスクを負ってでも新規顧客を獲得したいのだと思います。

即日融資に関しても、WEBで完結できるシステムがあって初めて成り立つサービスだといえます。WEBシステムが発達していないと、書類提出などが郵送になり時間が掛かってしまいます。

電子契約がシステムに取り入れられていないと、契約締結を即日行うことができません。契約締結ができていない場合、借り入れを行うこともできないので、即日融資を受けることができません。

このことから、会社連絡なしを実行するには、膨大なデータを基にした根拠が必要であり、即日融資を実行するには、システムを充実させる技術と費用が必要であることが、分かります。

条件を満たせる消費者金融が必然的に大手消費者金融であることから、会社連絡なしで即日融資が可能なのは、大手消費者金融のみと判断することができるのです。

給料振込み口座を持っている銀行カードローンであれば会社連絡なしにできる

消費者金融以外のカードローンでは、銀行のカードローンがありますが、審査を行う際は基本的に勤務先への在籍確認があります。しかし給料の受取口座に指定している銀行であれば、在籍確認が実質完了しているので、会社連絡が免除される場合があります。

銀行のカードローンは、消費者金融に比べると審査が厳しく時間が掛かる傾向があります。理由としては、消費者金融の客層は比較的に年齢が若い個人が多く融資金額も少ないため、多くの顧客を獲得しなくてはなりません。

しかし、銀行は法人への融資が多く、融資金額も高額になる傾向があります。個人への融資は少額になる傾向があり、顧客が増えると滞納率が上がり、督促に時間が取られる可能性がでてきます。

銀行は無理をして個人向けのカードローンの契約を取る必要がなく、審査方法なども滞納率を低くするために厳しい審査になり、カードローン審査に時間が掛かってしまうようです。

消費者金融と違い銀行は融通が利きません。融資は早く受けたい場合は、銀行カードローン以外を検討した方がよいでしょう。

中小消費者金融は審査基準が緩やかなので職場連絡なしにしてもらえるケースもある

中小消費者金融は大手消費者金融に比べると、申込者からの要望を柔軟に対応するケースが多いです。大手消費者金融と違い、中小消費者金融は知名度が低い分、新規顧客に対しては何としても契約して欲しいという思いが強い傾向にあります。

例えば明確な理由があり職場連絡なしの希望を伝えた場合、代替え案を提示してくると思います。「会社の名前が入っている保険証を提示してください」や「名前と社名が入っている給与明細を提出してください」など提案をしていただけると思います。

大手消費者金融にはない融通が利く点が、中小消費者金融のメリットといえます。デメリットは、大手消費者金融と比べると、審査スピードや融資までの時間が遅い点、急な借り入れに対応できない点などがあげられます。

大手消費者金融では原則職場連絡なしの業者もありますので、初めての借り入れの場合は利用しやすさの観点から、大手消費者金融から借り入れ先を選んだ方が無難です。契約後もストレスなく利用できると思います。

大手消費者金融の審査に落ちてしまった方や、借り入れが複数社ある方は、中小消費者金融を検討してみてください。

クレジットカードは在籍確認を徹底している

クレジットカード会社は在籍確認を徹底しているイメージがありますが、必ずしも在籍確認を行っているわけではありません。日本ファイナンス協会の編集部の中にはクレジットカードを数社契約している人も数名いますが、在籍確認があった人はいませんでした。

しかし、なかにはクレジットカードを発行する際に、職場への在籍確認があった人もいるようです。在籍確認される人とされない人の申込情報の違いから、なぜ在籍確認が行われたのかを徹底検証してみました。

在籍確認がなかった人の特徴としては、所有しているクレジットカードはショッピング枠だけで、キャッシング枠は0円で設定していたことが判明しました。つまり、クレジットカード発行会社から、現金のキャッシングができない状態になっております。

一方で、在籍確認があった人の特徴は、クレジットカードを発行した時にキャッシング枠を設定して申込をしていました。キャッシング枠があるので、クレジットカード発行会社から現金のキャッシングが可能な状態になっていました。

このことから、キャッシング枠を設定した場合クレジットカード発行会社は、在籍確認を行うと思われます。勤続年数に関しても、在籍確認がなかった人は5年以上同じ会社に勤めていますが、在籍確認があった人は1年目でしたので、勤続年数も影響していた可能性があります。

職場への電話連絡なしでクレジットカードの審査を受けたいときは、キャッシング枠を0円にして申込を行うようにしてください。職場への在籍確認を行うときは、クレジットカード会社から電話をしてよいか確認があります。

勤務先へ連絡されたら困る場合は申込を取消して、他のクレジットカード会社で申込をするようにしましょう。消費者金融と違いクレジットカード会社は融通が利かないので、在籍確認ありから、在籍確認なしへの変更はできないと思ってください。

信用情報に傷がない状態を前提にしていますが、直近でカードローンなどの返済遅れや、携帯電話料金の滞納などがあると、職場への在籍確認が行われる可能性が高くなります。申込をする際は、自分の信用情報に傷がないかも確認しておくようにしましょう。

在籍確認なしでカードローンを利用する際の流れ

職場への在籍確認なしで審査を進めたい場合、具体的にはどのように審査を進めたら良いのでしょうか。ここからは、在籍確認なしで審査を受けたい場合の方法を、具体的に説明していきます。

間違った方法や、オペレーターへの伝え方が悪いと、在籍確認なしだった審査が、在籍確認ありに変更される場合があるので、細心の注意を払いましょう。実際に編集部がSMBCモビットを利用したときのフローを簡単に説明します。

住所、勤務先、電話番号、メールアドレス、他社借入額、などを入力する

身分証書書を写真で撮影しWEB上で提出

SMBCモビットから在籍確認をしてよいか連絡があったので、電話連絡なしで在籍確認をしたい旨を伝える。

会社に勤めていることが分かる書類の提出を求められる。

審査完了の連絡が入り借り入れ開始

上記のようなフローで審査が進みました。ここからは、少し詳しく電話での在籍確認を回避する方法を解説します。

WEB申し込み後30分以内にオペレーターへ在籍確認なしの旨を電話で伝える

審査時に在籍確認なしにする最初のステップは、WEB申し込み後30分以内に、オペレーターへ在籍確認なしを希望する旨を伝えることが大切です。希望を伝えないと相手も分かりませんので、必ず伝えるようにしましょう。

消費者金融では年々審査スピードが早くなっている傾向があります。可能であれば、申込後すぐに在籍確認なしを希望する旨を先方に伝えた方が親切です。細かな心遣いは印象を良くします。

こちらが在籍確認なしを希望する旨を伝えるよりも先に、消費者金融側から在籍確認をしてもよいか聞かれた場合は、丁寧に断るようにしましょう。断る際には理由が必要です。理由がないと、審査落ちにも繋がりますし、本当に勤めているか疑われてしまいます。

断る際は、「私の部署は普段、個人宛に電話が入電されないので、会社に知られてしまい困ります」など明確な理由を伝えましょう。伝えた後、「在籍確認の代わりになる方法は他にありませんか」と尋ねるようにしましょう。

審査する側の印象は、「理由もしっかりしているし、前向きに審査に望んでいる。」となります。そうなれば、代替え案を提示していただきやすくなるので、在籍確認なしで審査に臨みたい場合は、前もって理由を伝える準備を行ってください。

在籍確認が原則ない消費者金融では、在籍確認なしの希望を伝えないようにしてください。伝えてしまうと、勤務先に関することで何か隠しているのではないかと、疑われてしまいます。下記に在籍確認の有無をまとめたので参考にしてみてください。

| カードローン | 電話在籍確認 | WEB完結 | 審査時間 |

| SMBCモビット | Web完結申し込みなら電話連絡なし | 最短30分 | |

| プロミス | 原則、電話による在籍確認なし | 最短3分 | |

| アコム | 原則、電話による在籍確認なし | 最短20分 | |

| アイフル | なし | 最短20分 | |

| 三井住友カード | なし | 最短即日 | |

| エイワ | あり | 最短即日 | |

| セントラル | あり | 最短30分 |

氏名・会社名が記載された給料明細書の提出で在籍確認を回避できる

在籍確認を回避するためには、勤務している証拠を消費者金融へ提出する必要があります。一般的には「会社名が記載されている保険証」や「給料明細書」、「従業員証明書」などが、電話在籍確認に代わる提出書類となります。

その他では、「源泉徴収書」などの提出を求められるケースがありますので、提出を求められた書類はなるべく早く、提出するようにしてください。もし提出を求められた書類がない場合は素直に伝えるようにしてください。

代替え案を提案していただける場合や、提出書類を少なくしていただける場合があります。審査中、一番してはいけないことは嘘を付くことです。嘘はすぐに分かりますので、素直に答えることを心がけてください。

在籍確認の電話連絡なしは借り入れ金額を少額にすると対応してもらいやすい

在籍確認の電話連絡は借り入れ金額が高くなれば、原則電話での在籍確認なしの消費者金融でも、在籍確認を行います。審査を申込むときは、借り入れ限度額の希望をできるだけ少なくすることで、職場への電話連絡なしの希望が通りやすくなります。

少額と言われても具体的な数字が分からないと、対策ができないと思います。消費者金融のホームページでは少額融資を希望の場合、収入証明書の提出不要と記載されているケースがあります。

収入証明書の提出が不要なケースは、50万円以下の融資が対象となります。このことから、少額融資の定義は50万円以下と判断することが可能です。希望限度額は低いに越したことはありません。

すでに他社で借り入れがある場合は注意が必要です。他社で借り入れがある場合は、50万円以下の限度額を希望しても、在籍確認を求められるケースがあります。他社の借り入れを合計して100万円を超える場合は、収入証明の提出が必要になります。

複数社から借り入れをしている場合は、自分の借り入れ状況を理解した上で、会社連絡なしの提案を申込時に行うことを、おすすめします。

公務員・勤続年数の長い方は在籍確認なしの借り入れに有利

職種や勤続年数によっても、在籍確認なしの借り入れに、有利に働くケースがあります。職種が公務員の場合、それだけで信用度が高い職種になります。公務員以外では、銀行員も在籍確認なしの希望をした場合、有利に働く職業だといえます。

社会的に信用度の高い職業は、それだけで有利に審査を進めることができるのです。職種以外では勤続年数が長いことも、審査では有利に働くケースがあります。勤続年数が長いということは、安定した収入を得られている可能性が高く、退職するリスクも低いからです。

融資する側からしたら融資した後に会社を辞め、借り入れした金額の返済が滞るパターンが困ります。勤続年数が短い人は、会社への愛着がなく辞める可能性がある点と、長期間同じ会社に勤められず、収入が安定しない人物と判断されるケースがあります。

申込するときは、自分の職業と勤続年数を意識しながら、在籍確認なしの希望を伝えるようにしてください。嘘の勤務先や勤続年数を申込書に記入しても、消費者金融は審査中に気づきます。

間違っても、嘘の勤務先を記載して偽造した証明書類を提出するなどの行為はしないでください。消費者金融に気づかれた段階で審査落ちになり、社内のブラックリスト入りも間違いありません。

偽装した証明書で融資は受けた場合は、私文書偽造や詐欺罪に該当する可能性もあります。あまりにもリスクが高い行為になりますので、証明書の偽造には手を出さないようにしてください。

在籍確認なしでキャッシングできないケース

ここまでは在籍確認なしで、キャッシングする方法をお伝えしました。しかし、原則在籍確認なしの消費者金融でも、在籍確認を求められるケースがあります。どのような場合に在籍確認を求められるのでしょうか。

ここからは原則在籍確認なしの消費者金融から、在籍確認を求められるケースをお伝えしていきます。

複数の借り入れがある

審査時に在籍確認なしと紹介している消費者金融でも、在籍確認を求められる場合があります。代表的なパターンは複数社から借り入れを行っている場合です。複数社から借り入れを行っている場合、滞納リスクを考えると審査も慎重になります。

債務者が滞納する理由で多いのが、収入源がなくなり返済できないケースです。複数社から借り入れをしている場合、収入源である勤務先に在籍確認を入れ、本当に在籍しているか確認を行うことは、仕方がないことだと思います。

業者ごとに規定が違うと思いますが、複数社から借り入れを行っている場合は、電話での在籍確認はあるものだと心構えをしてください。複数社借り入れしているけど、電話での在籍確認なしにしたい場合は、中小消費者金融を検討してみてください。

稀に複数社に借り入れがあると、審査で不利になることを知っている方が、虚偽の内容で申込をすることがあります。総量規制のことを知っている方が、総借り入れ金額を虚偽報告する場合や、収入額を虚偽報告する方もいます。

虚偽の内容はすぐに知られてしまいます。消費者金融は数多くの借り入れ希望者を審査してきています。嘘は簡単に見破られてしまいますので、嘘偽りなく申込は行うようにしてください。

虚偽記載をしているとそのことが理由で、会社連絡なしだった在籍確認が、会社連絡ありの在籍確認に変わってしまう可能性があります。最悪の場合、信用できない人として、審査落ちになるケースもあります。

意図せずに誤情報を送ってしまう場合もあると思いますが、審査は信用できる人物が試すためのものです。誤情報がないか、しっかり確認した上で、申込書は提出するようにしてください。

信用情報に傷がある

信用情報に傷がある場合も在籍確認をされる可能性があります。信用情報に傷があると借り入れできないケースも多いので、在籍確認なしの提案の心配をするよりも、審査に通るかを心配した方がよいと思います。

信用情報機関はCIC、JICC、KSC、3つの信用情報機関があります。CICとJICCは事故履歴を5年間保存しています。KSCでは最長10年間保存しています。KSCは銀行が主に利用している信用情報機関となります。

保存期間を経過すると事故履歴は削除されますので、信用情報を確認されても問題はありません。支払い遅れがあっても必ず信用情報に傷が付くわけではありません。支払い遅れがあった場合、業者が指定した日時までに支払いを行えば、傷が付くことはありません。

消費者金融では、CICとJICCに加盟しているケースが多いです。消費者金融のホームページに、どの信用機関に加盟しているか表示されていますので、信用情報に不安がある場合は確認をしてみてください。

因みに自分の信用情報は取り寄せることが可能です。気になる方は信用情報を取り寄せてみてください。

スマホからの資料請求 → 費用1,000円、情報はスマホ画面上で即日観覧可

郵送で資料請求 → 費用1,000円、書類は郵送で届く

窓口で資料請求 → 費用500円、その場で開示

スマホからの資料請求 → 費用1,000円、書類は郵送で届く

郵送で資料請求 → 費用1,000円、書類は郵送で届く

窓口で資料請求 → 費用500円、その場で開示

郵送で資料請求 → 費用1,000円、書類は郵送で届く

専業主婦の在籍確認は必須だけど自宅や携帯電話に連絡されるのでバレにくい

大手消費者金融では申込条件に、「安定した収入がある方」との項目があります。パートなどで働いている主婦ならば、審査を受けることができますが、安定した収入がない専業主婦では審査を受けることができません。

収入がない専業主婦は消費者金融から借り入れができないと思われがちですが、専業主婦でも消費者金融から借り入れできるケースがあります。それは、配偶者貸付を行っている消費者金融であれば、専業主婦でも借り入れは可能です。

中小消費者金融の中では、配偶者貸付を行っている業者もありますので、急な出費で困っている場合は検討してみてください。配偶者貸付の場合でも、貸金業法の総量規制は適用されますので注意をしてください。

総量規制を知らない方もいると思いますので、少し触れたいと思います。貸金業法の総量規制では、借り入れできる限度額を年収の3分の1までとしています。消費者金融はこの総量規制に従って融資をしているのです。

例えば年収300万円の方がA社から80万円を借りていたとします。新しくB社に借り入れを希望した場合、限度額は20万円となります。総量規制では各会社で計算するのではなく、借り入れ金額の合計で判断するようになっています。

配偶者貸付の場合、総量規制はどのように計算するかというと、夫婦で合算した収入の3分の1が総量規制の対象額となります。専業主婦の場合は収入が0円なので、夫の収入が総量規制の対象となります。

配偶者貸付の場合、在籍確認は自宅や申込者の携帯に連絡が入るので、知られる心配はありませんが、提出する資料が増えるため審査に時間と労力が掛かってしまいます。配偶者貸付は消費者金融ではマイナーな手法なので、おすすめはできません。

ネットを検索していると、「審査なし、即日融資可」や「ブラックでも融資可」などの広告をたまに見かけます。このような広告を打っている業者は闇金の可能性が高いので注意するようにしてください。

知らずに闇金を利用してしまうと後々大変なことになります。借り入れは簡単にできますが、金利が高く返済完了するまでに莫大な費用が掛かってしまいます。支払いが滞った場合の取り立ても酷いです。

家に訪問してきて取り立てを行うので、家族や近隣の方達に闇金から借り入れしていたことが知られてしまいます。また、旦那の会社に取り立てにいき、仕事の邪魔をする可能性もあります。

暴利だから払う義務はないと言っても、関係なく取り立てにきて精神的に疲弊してしまいます。闇金からお金を借り入れしたら、悲惨な最後が待っていすので、手を出さないようにしてください。

専業主婦で借り入れをしたい場合は、銀行カードローンをおすすめします。理由は銀行が総量規制対象外な点にあります。楽天銀行やイオン銀行では専業主婦を対象にしたカードローンを提供していますので、そちらを検討してみてください。

学生はアルバイト先に職場連絡がある

学生の場合申込条件で「20歳以上であり、安定した収入があること」と記載されている消費者金融が多いと思います。つまり、働いていない学生は審査が通らないことを示しています。

学生の場合アルバイトとして働いているため、在籍を示す書類が提出できないケースが多いです。必然的に在籍確認電話が職場へ入るようになりますので、前持って対策が必要です。自分で電話を取れたら問題ないのですが、必ず電話に出られる保証はないと思います。

学生の場合は、職場に前もって連絡が入る旨を伝えておくことが得策です。

消費者金融の審査で連絡が入ると伝えることには抵抗があると思いますので、「クレジットカードを発行するのですが、在籍確認が電話で入ります」と前もって職場に伝えましょう。

職場の方達も不思議に思わないと思いますし、在籍確認の電話も消費者金融の会社名を名乗らないので、職場に知られる可能性が低くなります。在籍確認後に職場の方達に言い訳しても、怪しく見えてしまいます。

前もって職場の方達に伝えることが大切ですので、消費者金融のカードローンを検討している学生は、気を付けるようにしましょう。最近はクレジットカードのショッピング枠を現金化できるという広告をよく見かけます。

クレジットカードの利用規約上、ショッピング枠の現金化は禁止されています。安易に現金化してしまうと、クレジットカードが利用できなくなる可能性がありますので、気を付けてください。

因みにショッピング枠の現金化は、闇金よりもたちが悪い場合があります。闇金の金利は10日で1割のケースが多いですが、ショッピング枠の現金化は決済した段階で3割程度業者に取られます。

業者にもよりますが、審査と偽り、運転免許証とクレジットカードを写真添付で送付要求してくる業者もいます。メールで写真を送ってしまったら、情報を持っている業者が、自由にカード決済をできるようになります。

ある日突然、クレジットカード会社から高額請求がくる可能性がありますので、間違ってもショッピング枠の現金化を生業としている業者を利用しないでください。万が一利用してしまった方は、クレジットカードを解約することをおすすめします。

在籍確認の電話連絡をどうしても回避できない場合は電話連絡の時間帯を打ち合わせするべき!

どんなに会社連絡なしを要望しても、要望が通らないこともあります。しつこくお願いをしていると、審査をする消費者金融も、融資をして大丈夫か不安になってしまいます。

そのため、在籍確認なしの要望が通らなかった場合、電話での在籍確認連絡の対策を考えるようにしましょう。

具体的な対策方法としては、電話連絡の日時や時間帯を打ち合わせする方法があります。打ち合わせを行っておけば、自分で電話対応できる確率が上がります。電話が掛かる予定時間には外出や急な用事が入らないように注意をするようにしましょう。

万が一に備えて職場への対策も必要です。営業職であれば、外部から電話が掛かってきても怪しまれないと思います。電話は個人名義で掛かってきますので、電話後他の社員から電話内容を聞かれたときに、違和感なく答えられたら、職場に知られることはありません。

しかし、普段外部から連絡が入らない事務職では、他の社員が電話に出た場合、会社に知られる可能性が格段に高くなります。普段外部から連絡が入らない部署に所属している場合は、前もって在籍確認が入る旨を伝えて方がよいかもしれません。

伝えるときは、「消費者金融から在籍確認の電話が入る」と伝えるのではなく、「新しくクレジットカードを作成しようとしているのですが、クレジットカード会社から在籍確認の連絡が入ります」と伝えるようにしましょう。

実際にクレジットカードを作成するときに、在籍確認電話が入るケースがありますので、理由としては問題ないと思います。余裕があれば合わせてクレジットカードを新規で作れば、新しいカードを見せてと言われたときに、違和感なく対応できると思います。

在籍確認前に伝えることが重要であり、在籍確認後に同じ内容を伝えても、言い訳のように聞こえてしまいます。他にも違和感なくやり過ごす方法があるかもしれません。自分にあった方法を前もって考えるようにしておきましょう。

在籍確認なしのカードローンを徹底解説!まとめ

職場への在籍確認は、他の社員に知られる可能性があるので、極力なくしたいと思っている方が多いと思います。今回の記事ではそんなニーズに御答えできたのではないかと思います。

職場への在籍確認が行われる場合、審査は9割方通過しているケースが多いです。消費者金融も無駄な時間は使いたくありませんので、前向きに捉えると在籍確認は、ほぼ審査を通過していますとの報告と言えます。

今回の記事では、勤務先に在籍確認がある場合の対策方法も記載させていただきましたので、電話在籍確認が怖くて申込を躊躇している方の助けになれば幸いです。

【最速&低金利でお金を借りる秘訣】

● 今すぐお金が必要な方は「SMBCモビット」がおすすめです!

● 約57万人が利用しているSMBCモビットでは、クレジットカードのキャッシングよりも圧倒的に金利が低いので、安心してお金を借りられます!

● Web完結申し込みなら、在籍確認を「電話連絡」→「必要書類の提出」に変更でき、周囲に知られません!

● 「Myモビ」の振込キャッシングなら最短3分で口座に振り込まれるので、即日でお金が手に入ります。

● 利息の返済でTポイントが貯まる&貯まったポイントを返済に利用でき、返済負担を減らせます!

申し込み後10秒で簡易審査結果が表示されるので、是非Web完結申し込みしてくださいね!

→ SMBCモビットの詳細はこちら

\ WEB完結&来店不要で借入できる! /

公式サイト:https://www.mobit.ne.jp/

SMBCモビット ※【審査時間最短30分の表記に関して】 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※【最短3分で振込キャッシングの表記に関して】 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

プロミス ※【審査時間最短3分の表記に関して】 お申込み時間や審査によりご希望に添えない場合がございます。

プロミス ※【最短3分融資の表記に関して】 お申込み時間や審査によりご希望に添えない場合がございます。

アコム ※【最短20分融資の表記に関して】 お申込時間や審査によりご希望に添えない場合がございます。

アイフル ※【最短20分融資の表記に関して】 申込状況によって20分を超える場合があり、お申し込みの時間帯によっては翌日以降になる場合もあります。

アイフル ※【最短20分審査の表記に関して】 お申込の状況によってはご希望にそえない場合がございます。

エイワ ※【在籍確認の表記に関して】 申込者自身で職場へ在籍確認をするため、「なし」への変更はできません。

セントラル ※【在籍確認の表記に関して】 在籍確認「なし」への変更ができる場合があります。