出費が重なって貯金だけではお金が足りなくなった経験や、急な出費で手元のお金だけでは対応ができなくなった経験をしたことはありませんか。

誘いを断ることができる内容であれば対応できますが、冠婚葬祭や仕事の転勤に関することだと断るのが難しいですよね。

親族や知人に相談できたら良いですが、お金を借りる相談は極力避けたいと誰しもが考えるでしょう。また、例えお金を借りることができたとしても、後々返済を巡ってトラブルに発展するケースもあります。

お金のトラブルは信頼関係を簡単に破壊し、修復することは非常に困難です。トラブルを未然に防ぐためにも、個人間でお金の貸し借りは行わない方が良いでしょう。

そうなると、親族や知人にお金を借りる以外に、どのような方法でお金を借りることができるのでしょうか。

そんな急な出費などで困った時に助けになるのが、消費者金融や銀行で発行できるカードローンです。カードローンを発行し借入ができたら、急な出費にも対応することができます。

カードローン以外でも、生活に困窮していてどうしてもお金を借りたい場合の対策や、事業資金に充てたい場合のお金の借り方など、目的別での最適なお金の借り方もお伝えします。カードローン以外の方法を検討している方も、参考にしてみてください。

- 即日融資を希望している場合の対応方法

- 低金利で借りたい場合の対応方法

- 法人でお金を借りたい場合の対応方法

- 審査なしでお金を借りたい場合の対応方法

- 借入をおこなう場合の役立つ情報

【最速&低金利でお金を借りる秘訣】

● 今すぐお金が必要な方は「SMBCモビット」がおすすめです!

● 約57万人が利用しているSMBCモビットでは、クレジットカードのキャッシングよりも圧倒的に金利が低いので、安心してお金を借りられます!

● Web完結申し込みなら、在籍確認を「電話連絡」→「必要書類の提出」に変更でき、周囲に知られません!

● 「Myモビ」の振込キャッシングなら最短3分で口座に振り込まれるので、即日でお金が手に入ります。

● 利息の返済でTポイントが貯まる&貯まったポイントを返済に利用でき、返済負担を減らせます!

申し込み後10秒で簡易審査結果が表示されるので、是非Web完結申し込みしてくださいね!

→ SMBCモビットの詳細はこちら

\ WEB完結&来店不要で借入できる! /

公式サイト:https://www.mobit.ne.jp/

お金を借りる方法を徹底解説!最適な借り入れ先を一覧表で比較

いざお金を借りたいと考えても、お金を借りる方法や借入できる業者に関して、意外と知らないという方は多いはずです。知人に相談しようと思っても、お金の借り方を相談することに抵抗があるのではないでしょうか。

お金を借りる方法は、用途や返済期間、重要視する項目によって最適な借入先が異なってきます。お金を借りたいと考える方が重要視する項目をまとめてみましたので、自分の条件に当てはまる項目を参考にしてみてください。

| 即日融資を希望 | 消費者金融アプリでお金を借りる |

| 金利重視 | 銀行系カードローン JAバンク 労金信用金庫 |

| 事業資金 | 日本政策金融公庫ビジネスローン |

| 審査が甘い | 学生ローン |

| 審査なし | 質屋契約者貸付制度 従業員制度の利用 |

| 借り入れ不可 | 生活サポート基金市役所に相談 |

今すぐお金を借りるなら最短でお金を借りられる「消費者金融」が1番おすすめ!

今すぐお金を借りたいと思った時に、お金を借りることができたら助かりますが、即日融資をしてくれる金融機関は存在するのでしょうか。結論からお伝えすると、即日融資をしてくれる企業はあります。

消費者金融であれば、WEB完結できるシステムやカードレス機能を取入れている消費者金融があるので、申し込んだその日のうちにお金を借りることができる消費者金融も存在します。

最短時間でお金を借りたいと考えるのであれば、消費者金融の中から借り入れする業者を選ぶことが最適でしょう。ここからは、おすすめできる消費者金融をご紹介しますので、今すぐお金を借りたいと考えている方は、参考にしてみてください。

SMBCモビットはWeb完結申し込みなら電話連絡なし

SMBCモビットは三井住友カードが提供しているカードローンブランドで、「速く、そしてスマートに」をモットーにしています。テレビコマーシャルも展開しておりますので、1度はSMBCモビットの社名を耳にしたことがある方は、多いのではないでしょうか。

SMBCモビットの審査は、WEB完結でおこなうことができますので、日中忙しい方でもスキマ時間で申し込み登録をおこなうことが可能です。身分証明などの書類もスマホで撮影して送信するだけですので、カメラ機能を使える方であれば問題ありません。

SMBCモビットのWeb完結申し込みを使えば、職場への電話連絡なしで審査を受けることが可能です。営業職の方であれば外部から連絡があっても気にならないと思いますが、事務職の場合は外部からの連絡があると、困る方もいると思います。

そんな外部からの連絡が入ると困る方達に向けたサービスが、職場への電話連絡なしのサービスとなります。SMBCモビットのWeb完結申し込みでは、職場への連絡なしがスタンダードになりますので、職場への連絡が審査上必要な場合は事前に相談があります。

SMBCモビット側から職場への在籍確認依頼がある場合は、電話連絡なしにすることは難しいので、その場合は他の方法を考えましょう。例えばクレジットカードの作成でも在籍確認が入る場合があります。

事前に職場へクレジットカード作成の都合で在籍確認がある旨を伝えておけば、変に思う方はいらっしゃらないと思います。クレジットカードの在籍確認か、カードローンの在籍確認かを判断することは電話だけではできないからです。

逆に在籍確認がおこなわれた後に言い訳をしてしまうと、周りから不審な目で見られてしまう可能性があります。在籍確認の打診があった時は、日時などをSMBCモビット側と入念に打合せをおこなうようにしましょう。

SMBCモビットのWeb完結申し込みでは基本的には電話連絡がないので、個人情報と必要書類をWEB上で提出が完了したら他に作業はございません。審査の進捗状況などが気になると思いますが、進捗状況の確認は審査時間を延ばしてしまう可能性があります。

審査の進捗状況が気になる場合でも、審査結果が通知されるまでは我慢して待つようにしましょう。審査の結果が無事通過でしたら契約手続きの段階に移行します。契約手続きのイメージは契約書に押印するイメージだと思いますがそうではありません。

SMBCモビットでは電子契約が採用されていますので、電子化された契約書をWEB上で確認することができます。契約書を確認し問題が無ければ承認ボタンを押すことで、契約手続き完了となります。

承認ボタンが押印の代わりとなりますので、承認ボタンを押す前に契約内容をしっかり確認するようにしてください。電子書面だと契約した感覚がない点がデメリットになりますので、契約書にサインする意識を持って承認ボタンを押してください。

承認ボタンを押し無事契約が完了すると、SMBCモビットからお金を借りることができる状態になります。WEB完結の場合はカードレスになりますので、スマホに専用アプリをダウンロードすることで、カードの代わりとなります。

カードレスの場合は振込キャッシングに対応していますので、口座を指定することで指定した口座に振込がおこなわれるようになります。コンビニのATMに行く必要がないので便利に利用することができます。

カード発行を希望する場合はカード発行も可能です。但し、カード発行をおこなうと自宅にカードが郵送されますので、家族に知られると困る方はカード発行をおこなわないようにしてください。

SMBCモビットを検討される方に向けて下記に、SMBCモビットの基本情報を添付いたします。検討する際の参考にしてみてください。

| 業者 | SMBCモビット |

| 融資までの時間 | 30分 |

| 金利(実質年率) | 3%~18% |

| 必要書類 | 身分が証明できるもの(運転免許証など) |

| 収入証明 | – |

| その他 | TーPOINTの利用が可能 |

SMBCモビットではTポイントが貯まるサービスがございます。Tポイントを利用している方はお得に利用ができますので、借入を検討している場合は、SMBCモビットがおすすめです!

\ 来店不要&WEB完結で借入できる! /

公式サイト:https://www.mobit.ne.jp/

プロミスは金利4.5〜17.8%でどこよりも利息が増えづらい

テレビコマーシャルやWEBメディアなどで広告展開が活発なプロミスですが、読者の方も一度は耳にしたことがあるのではないでしょうか。新規顧客の獲得にも力を入れており、初めて利用する方でも安心して申し込みができます。

プロミスでは「よくあるご質問」のページを見れば解決できるようになっていて、万が一解決できなかった場合は、サポートデスクに電話問い合わせやメール問い合わせができるようになっております。

電話では女性専用ダイヤルも開設されており、男性と話すことが怖い女性の方はレディースコールを活用することで、女性スタッフと話ができるように、回線が開設されております。

また、チャットでの問い合わせ機能もございますので、電話で話すことが苦手だが質問にたいする回答が早く知りたい方はチャット機能を利用することで、タイムリーに回答を得ることが可能となっております。

日本ファイナンス協会編集部が個人的に利用してみた感想としては、チャット機能のレスポンスが一番良かったので、プロミスへ連絡を取りたい場合はチャット機能を利用することをお勧めいたします。ストレスフリーで時間の節約にもなります。

金利に関してプロミスは、4.5〜17.8%と幅広く設定されております。金利の設定はプロミス側が設定する関係上、自分で決めることができませんが、利用限度額を高く設定すると金利が低くなる傾向があります。

50万円を超えた限度額を設定する場合、身分証明書類の他に収入証明の書類が必要になりますが、プロミスで借入を検討するのであれば、限度額一杯で契約した方が金利の都合上お得に利用できる可能性が高いです。

もちろん限度額一杯までお金を借りる必要はないので、限度額を100万円に設定して実際の借入は5万円でも問題はございません。その場合でも上限金額を10万円で設定した場合より低い利息でお金を借りることができる可能性が高いです。

お金を借りる場合は、即日融資が可能かどうかの他に、金利やキャンペーンなどサービスも重要になってきます。特に消費者金融は独自のサービスをおこなっているケースが多いので、自分の利用方法に見合った消費者金融を見つけることが大切です。

プロミスでは初回利用者に向けた、30日間の無利息サービスをおこなっております。メールアドレス登録とWeb明細利用の登録をすればOKなので、プロミスを検討する場合は、30日間の無利息サービスも念頭に置いて検討するようにしましょう。

プロミスの基本情報を下記に添付します。プロミスの利用を考えている方の検討材料にしていただきたいと思いますので、参考にしてみてください。

| 業者 | プロミス |

| 融資までの時間 | 最短3分 |

| 金利(実質年率) | 4.5%~17.8% |

| 必要書類 | 身分が証明できるもの(運転免許証など) |

| 無利息期間 | 初回ご利用から30日間が無利息期間 |

| 収入証明 | 限度額の希望が50万円以下なら原則不要 |

プロミスは最大金利が17.8%と低く、土日でも基本的に振込融資に対応してもらえる点が魅力です。「今すぐお金が必要!」という方は是非申し込んでみてください!

\ インターネット振り込みなら最短10秒で完了! /

公式サイト:https://cyber.promise.co.jp/

アコムは最短20分で融資可能!ご契約の翌日から30日間は金利0円!

「はじめてのアコム」のキャッチフレーズが耳に残りやすいアコムですが、カードローンランキング3部門で第1位を獲得しています。獲得した3部門は、「はじめての方にオススメ」「即日ほしい人向け」「手続きがわかりやすい」となります。

アコムの最短融資は20分となっておりますので、今すぐお金を借りる方法を模索している方や、どうしてもお金を借りたいと考えている方に、おすすめできる消費者金融です。

アコムではカードローンの他に、クレジットカードの取り扱いもしています。クレジットカードを持っていない方であれば、カードローンの作成と合わせてクレジットカードの作成をおこなえば、余計な手間を省くことも可能です。

クレジットカードとカードローンのカードは一体化することが可能なので、ショッピングではクレジットカードとして利用し、現金が必要な時はカードローンを利用してお金を借りるなどの使い分けもできます。

申し込みから審査まではWEB完結なので、わざわざ実店舗に足を運ぶ必要がないのも嬉しいポイントです。

アコムの当日契約(融資)の期限は21時までなので、今すぐお金を借りることを目的としている場合は、余裕をもって20時までに申し込みましょう。

問い合わせは電話以外でもチャットで行えるため、電話が苦手な方はチャットで質問しましょう。チャットはメールと違って対応がとても速いので、分からないことがあれば気軽に質問するようにしてください。

申し込みを行って審査を通過しても、希望日までにお金を借りることができなかったら意味がないです。リスク回避と時間を無駄にしないためにも、気になることは質問をするようにしましょう。

融資までの流れは、スマホから必要な個人情報を入力し、証明書類をスマホで撮影し送信するだけです。難しい作業はありませんし、収入証明書を提出する必要があるのは「当社のご契約が50万円を超えるお客さま」「他社を含めたお借入総額が100万円を超えるお客さま」だけです。

また、アコムでのご契約がはじめてのお客さまなら30日間無利息サービスを利用できます。例えばお金を借りる予定が1回しかなく、30日以内に返済できるのであれば、無利息サービスを利用することで、利息負担を削減できます。

ご自身の借入金額と返済予定を考えて、無利息サービスを活用できそうであれば、アコムでの借入を検討してみてください。もちろん継続して利用予定がある方でも、無利息サービスを活用して損することはありません。

アコムの利用を検討しやすいように、アコムの基本情報を下記に添付いたします。検討材料の1つとして参考にしてみてください。

| 業者 | アコム |

| 融資までの時間 | 最短20分 |

| 金利(実質年率) | 3.0%~18.0% |

| 必要書類 | 以下の書類のいずれかが本人確認書類に該当します。 運転免許証、マイナンバーカード、パスポート、(交付を受けていない方は)健康保険証 以下のいずれかに該当するお客さまは収入証明書が必要です。 ・当社のご契約が50万円を超えるお客さま ・他社を含めたお借入総額が100万円を超えるお客さま |

| 無利息期間 | ご契約の翌日から30日間は金利0円 |

| 収入証明 | お借入総額により収入証明書(源泉徴収票等)が必要 |

| その他 | 3秒診断を利用できる |

アコムは、WEBで申し込める上に、アコムでのご契約がはじめてのお客さまなら30日間無利息サービスを利用できます!最短20分後に借り入れできるので、是非申し込んでみてください。

アイフルは最短20分でお金が借りられる!

消費者金融の大手である「アイフル」では、WEB申し込みから最短20分&カードレスでお金を借りることができます。

申し込みも24時間できるようになったので、自分が都合の良い時間帯で申し込みを行うことが可能です。即日融資を希望する場合は深夜の時間帯に申し込みをおこなうと、審査結果が出るのが翌日になるので注意をしてください。

また、50万円までの借入希望であれば、必要書類は原則身分証明書類の提出のみで審査を受けることができます。50万円を超える場合は収入証明が必要となりますので、源泉徴収票や直近3ヶ月分の給与明細などが必要になります。

証明書類の提出はスマホのカメラ機能を使って撮影するだけなので誰でも簡単に書類提出ができます。必要事項を記入し必要書類を提出したら、審査結果を待つのみとなります。

審査通過後は、契約書の交付と契約締結がおこなわれます。契約締結の一般的なイメージは書類に印鑑を押印して双方で契約書を保管するイメージを持たれている方が多いと思います。

アイフルでは契約書の交付と契約締結を電子書面で行うので、契約書が家に届いて印鑑を押印して契約書を返送する手間が掛かりません。電子書面では承認ボタンを押すことで押印の代わりとなります。

全てが電子化されていて、郵送物が自宅に届く心配がないため、家族に内緒でどうしてもお金を借りたいと考えている方にも、家族に知られるリスク回避の一面からもおすすめできる消費者金融となっています。

| 業者 | アイフル |

| 融資までの時間 | 最短20分 |

| 金利(実質年率) | 3%~18% |

| 必要書類 | 身分が証明できるもの(運転免許証など) |

| 無利息期間 | ご契約日から30日間が無利息期間 |

| 収入証明 | 限度額の希望が50万円以下なら原則不要 |

アイフルは最短20分で融資可能&初回契約の場合、最大30日間無利息&スマホで完結できるので、今すぐお金を借りることができる業者を探している方、郵送物が自宅に届くと困る方などに、とてもおすすめですよ!

レイクは土日でもOK!最短60分で融資可能

レイクのテレビコマーシャルを、テレビで見たことがある方は多いのではないでしょうか。大手消費者金融であるレイクはWEBシステムや新規借入のお客様へのサービスも充実しております。

融資に関しては最短60分とホームページ上では表記されておりますが、「融資をお急ぎの場合」の欄を確認してみると最短融資は25分となっております。最短融資を希望する場合はWEBでの申し込みが必須となりますので注意してください。

レイクは申し込みから融資まで、WEB完結できるようになっております。審査を通過しても、カードが届くまで利用ができないなどの心配はございません。契約書類に関しても、電子書面での配布となります。

審査通過後に電子書面で契約書が送信されてきますので、契約書の内容確認後に承認ボタンを押していただくと契約締結となります。欠点を挙げるとすると、印鑑などの押印がないので契約した感覚が薄くなる点が欠点と言えるかもしれません。

全てがWEB完結されますので、郵送物が自宅に届くこともありません。家族に知られると困る方には有難いシステムと言えます。カードレスで利用する場合、どのように借入や返済をするのか疑問に思った方はいませんか。

カードレスで契約をおこなう場合、スマホがカードの代わりとなります。したがってスマホに専用のアプリをインストールする必要がありますので、スマホの容量がギリギリの方は注意をしてください。

お金を借りる場合は銀行口座への振込融資もおこなっておりますので、近くにコンビニがない方でも安心して利用ができます。返済に関しても振込返済が可能ですので、コンビニに行く時間がない方でも安心して返済ができます。

レイクで一番お勧めできる点は、即日融資への柔軟な対応力です。土曜日、日曜日は金融機関が休みなので、消費者金融も休みのイメージがありませんか。しかし、レイクは土曜日、日曜日も営業をしております。

さらに驚きなのは土曜日、日曜日でも即日融資に対応している点です。消費者金融を検討している方の中には、今すぐお金を借りる方法を探している方が多いと思います。しかし、日中は仕事をしており、申し込みができないケースが多いのではないでしょうか。

レイクではそういったニーズに応えるために、日曜日では18時までに契約手続きの完了、日曜日以外では21時までに契約手続きが完了している場合に限り、即日融資を受けることが可能となっています。

時間の幅が広いので仕事終わりに申し込みをおこなっても、即日融資を受けることができますし、土曜日、日曜日、仕事が休みな場合は、ゆっくり検討した上で申し込みをおこない即日融資を受けることもできます。

レイクでは審査状況を確認することもできます。審査中に気になることは審査の進捗状況だと思います。審査の進捗状況の問い合わせは気が引けてしまうので、進捗状況が確認できるシステムはとても有難いです。

今すぐお金を借りたいと考えている方に、お勧めできる消費者金融となっておりますので、お金を借りる方法を探している方や、どうしてもお金を借りたいと考えている方は是非レイクを検討してみてください。

レイクの基本情報を下記に添付しますので、今すぐお金を借りる方法を検討されている方や申し込み時間が遅くなる場合や、申し込みが土曜日や日曜日になる可能性がある方は参考にしてみてください。

| 業者 | レイク |

| 融資までの時間 | 60分 |

| 金利(実質年率) | 4.5%~18% |

| 必要書類 | 身分が証明できるもの(運転免許証など) |

| 無利息期間 | 最大180日間 |

| 収入証明 | 限度額の希望が50万円以下なら原則不要 |

レイクでは初回契約者に向けた、金利無料キャンペーンをおこなっております。金利無料キャンペーンは2パターンあり、5万円までの借入であれば180日間金利無料となっております。

5万円を超える場合は60日間の金利無料キャンペーンをおこなっております。どちらの場合も期間が長いので、返済に時間が掛かりそうな場合は、レイクの金利無料キャンペーンを上手く活かせる可能性が高くなります。

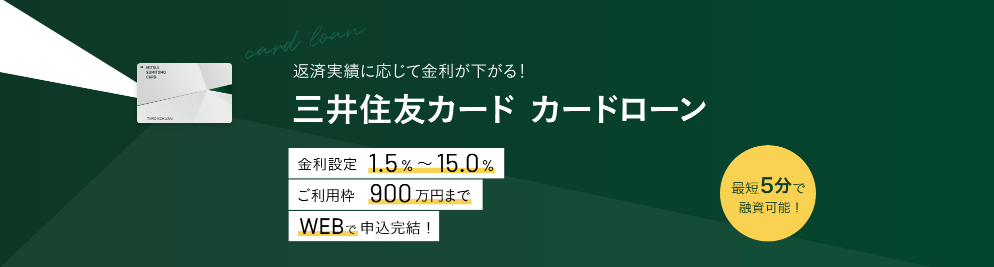

三井住友カードのカードローンは振込融資が最短5分で完了

最近のテレビCMで、三井住友銀行カードローンのCMを見かけますが、三井住友カードのカードローンとは別商品となりますので、気を付けてください。三井住友銀行カードローンは三井住友銀行の商品となります。

三井住友カードのカードローンは、三井住友カード株式会社が発行している商品となります。三井住友カードのカードローンでは、カード発行型とカードレスタイプの2パターンから選ぶことができる点になります。

カード発行型のメリットは、24時間ATMから引出しができる点になります。急な出費はいつ起きるか分かりません。必要な時に借入ができなければ、カードローンの契約をしていても意味がありません。

カード発行型はそのような悩みから解放されます。カードレスの場合は、振込で融資を受けられる点がメリットになります。振込手数料は、業者が持ちますので無駄な出費を抑えられる点もメリットになります。

三井住友カードのカードローンを対応しているATMが近くにない場合はとても便利な機能となります。ただし、カードレスで申込をおこなうときは注意が必要です。指定の銀行口座を開設している必要があるのです。

指定されている口座を持っていない場合は、カードレスのパターンを選択できません。金利面でも少し違いがあります。金利に関してはカードレスの方が少し安くなります。郵送物に関しても、カード発行の場合とカードレスの場合で違いがあります。

カードを発行する場合は、自宅にカードが届きます。届いた段階で家族に知られると思いますので、家族に内緒で三井住友カードのカードローンを利用する方は、カード発行をしないでください。

他の消費者金融と違う点は、カードレスの場合でも郵送物がある点です。カードレスの場合は、会員番号記載の紙が自宅に届きます。会員番号が記載されているだけではありますが、家族に知られた場合は言い訳が必要になります。

しかし、家族に郵送物が届いたことを知られても、借入に必要な番号だとは分からないと思います。厳しく追及される可能性がある方は、リスク回避の面からカードレスのパターンであっても、申込を避けた方がよいかもしれません。

初回契約時に最大90日の無利息キャンペーンをおこなっています。期間限定になりますので、申込をおこなうときは、無利息キャンペーンの期間内か確認をし、申込をおこなうようにしてください。

融資まで最短5分となっていますが、個人情報の記載や、その他の手続で5分以上時間がかかることが予想されます。申込をおこなうときは、時間に余裕を持って審査に臨むようにしてください。

| 業者 | 三井住友カード |

| 融資までの時間 | 5分 |

| 金利(実質年率) | 1.5%~15% |

| 必要書類 | 身分が証明できるもの(運転免許証など) |

| 無利息期間 | 最大3ヵ月間 |

| 収入証明 | 限度額の希望が50万円以下なら原則不要 |

\ WEB完結&来店不要で借入できる! /

公式サイト:https://www.mobit.ne.jp/

ORIX MONEYは土日でも最短60分で審査が完了

ORIX MONEYを聞いたことがある方は少ないのではないでしょうか。認知度とは裏腹にとても便利なカードローンで今注目されています。申込みから融資までの時間も大手消費者金融と遜色はありません。

融資に関しても即日対応していただけますし、カードレスなため郵送物が自宅に届くこともありません。家族に内緒で申し込みをする方にとっては、家族に知られるリスクを抑えることもできます。

初回申込者特典などはありませんが、優待特典をおこなっております。ORIX MONEYはオリックスグループの会社になりますので、母体もしっかりしております。サービス関係に関しては、オリックスグループの優待関係が多くあります。

主な優待内容は、オリックスレンタカーが安く利用できたり、関連商品の契約を行えば、Amazonギフト券が贈呈されたりと特典は様々です。サービスを受ける機会がある方にはお勧めできるカードローンとなります。

収入証明も50万円以下の借入希望であれば、原則不要となりますので、個人情報の入力と身分証明書類の提出だけで、審査をおこなうことができます。融資までの時間は最短60分とのことなので、即日融資が必要な方でも安心して利用が可能です。

ホームページ上では、返済シミュレーションをおこなうことができますので、初めての利用で心配な方でも返済シミュレーションをおこなうことで、計画を立て借入をおこなうことができます。

融資希望上限額の参考になるとも思いますので、申し込み前に返済シミュレーションをおこなってみてください。金利に関しては2.9%から17.8%となっており、幅広く設定がされております。

金利に関しては審査通過後に伝えられますので、申し込み前に金利を知ることはできません。どうしても気になる方は、インフォメーションに問い合わせをすることで、もしかしたら目安の金利を教えていただけるかもしれません。

目安として出資法では、10万円から100万円未満の借入では上限18%の金利となりますので、上限金利が17.8%であるORIX MONEY では100万円未満の借入をおこなう場合は低金利で借入できると言えます。

金利無料キャンペーンなどがないので、キャンペーン内容が他社と比べると見劣りしてしまいますが、その分優待関係に力が入っていますので、気になる方はORIX MONEY を1度検討してみてください。

| 業者 | ORIX MONEY |

| 融資までの時間 | 60分 |

| 金利(実質年率) | 2.9%~17.8% |

| 無利息期間 | なし |

| 収入証明 | 限度額の希望が50万円以下なら原則不要 |

| その他 | 会員優待特典あり |

ベルーナノーティスは完済すれば何回お金を借りても14日間利息0円になる

ベルーナと聞くと通販を利用される方の中には、ベルーナの社名に聞き覚えがある方がいるかもしれません。ベルーナノーティスは通信販売で有名なベルーナグループの会社となります。

金融関係のイメージがないかもしれませんが、他の消費者金融とは少し違った無利息期間が特徴的な消費者金融となります。一般的な消費者金融の無利息期限の条件は、初回利用者に限り、30日間利息無料が一般的です。ベルーナノーティスでは、初回利用だけではなく、条件を満たせば利用回数に限らず利息が何度でも0円となるのです。

利息0円のサービスについて少し詳しく説明をすると、返済期日までの期間は短いですが、借入して14日以内に返済をおこなえば、利息が0円となります。さらに、3ヵ月の期間を空けて改めて借入をした場合でも、14日間は利息が0円となります。

1週間後が給料日で、給料日が来たら必ず返済できる方にとっては、無利子で借り入れができるカードローンといえます。例え分割で返す場合でも初回だけ無利子のサービスと比べると、継続利用者にとっては使い易いカードローンといえます。

無利息キャンペーン以外にも、お友達紹介キャンペーンもおこなっています。紹介キャンペーンに関しては、「カードローン契約者がお客様を紹介し借り入れをおこなった場合1万円のクオカード贈呈」となっています。

お友達紹介キャンペーンは、自分が消費者金融を利用していることを知られてしまうリスクがありますのでハードルが高いですが、もしお友達紹介ができるタイミングがあれば、お友達紹介キャンペーンも利用してみてください。

ベルーナノーティスでは、女性専用の窓口もございます。消費者金融を始めて利用するので怖いと思っている女性の方は、女性専用窓口から申し込みをおこなうようにしてください。女性専用になりますので、色々な相談がおこない易いと思います。

WEBシステムも充実しており、WEBから申し込みをおこない審査を受けることもできます。隙間時間で申し込みをおこなうことができますので、時間を作って来店する必要がありません。

残念な点は、カードレス機能がない点になります。審査完了後はカードが自宅に郵送されてしまいます。自宅に郵送されますので、家族に内緒で申し込みをおこなった方は、家族に知られてしまうリスクがあります。

家族に知られたら困る方に関しては、リスク面を考えるとお勧めすることはできません。しかし、金利サービス面は優秀なので、家族の説得ができる方やご自身でカード受取が間違いなくできる場合は、申し込みをしてみる価値はあると思います。

カードが届かないと借り入れができないと思われがちですが、振込での融資に対応しております。カードが届くまで待てない方は、審査通過と同時に振込での融資を希望する旨を伝えるようにしましょう。

無利息期間の条件や、お友達紹介キャンペーンの内容が気に入った方は、契約を検討してみた方がよいと思います。

| 業者 | ベルーナノーティス |

| 融資までの時間 | 24時間以内 |

| 金利(実質年率) | 4.5%~18.0% |

| 無利息期間 | 何度でも14日間無利息 |

| 収入証明 | 限度額の希望が50万円以下なら原則不要 |

ノーローンでは12時30分までに契約完了すると即日振込が可能

ノーローンは12時30分までに契約完了すると即日振込が可能な点や、何度でも1週間無利息キャンペーンなど利用するメリットが多い消費者金融となります。特に、金利サービス面に関しては、他消費者金融と比べるととても優秀です。

一般的な消費者金融の無利息サービスは、初回利用者に限り30日間の無利息期間がサービスとして提供されるケースが多く、新規顧客獲得を意識したサービスが目立つのが現状です。

しかし、ノーローンでは、現利用者にもサービスの一環として無利息期限のサービスを提供していただけるので、既存顧客に優しい消費者金融といえます。サービス面を聞くと申し込みをしたくなると思いますが、残念なお知らせがあります。

ノーローンに関しては、新規受付を現在はおこなっておりません。カードローンに関しては、ホームページ内にレイクの紹介がされていますので、新規の申込希望者は、レイクで契約していただくようになります。

すでに契約済みの方は、引き続きご利用はできますので安心してください。既存顧客に優しいサービスをおこなっている消費者金融になりますので、現在利用中の方は、支払遅れなどがないように大切に利用をしてください。

クレジットカードのキャッシング機能を利用すればすぐにお金を借りられる

お金を借りる方法を考えた時に、消費者金融のカードローンや、銀行系のカードローンが頭に浮かぶと思います。以外と見落としがちなのは、クレジットカードのキャッシング枠の部分です。

クレジットカードのイメージは、買い物をした時に現金の代わりに、クレジットカードを出して支払いをするイメージだと思います。この時使われるのは、クレジットカードのショッピング枠になります。

ここからは、クレジットカードのキャッシング枠について説明していきます。クレジットカードを所有されている方は参考にしてみてください。

クレジットカードの利用限度額が50万円だった際の利用例

皆さんが一般的に考えているクレジットカードの使い方は、買い物や食事をした時に現金の代わりにクレジットカードを提示することで、支払をおこなうイメージだと思います。この時クレジットカードの履歴がどうなっているかまでは気にしないと思います。

買い物や食事でクレジットカードを利用した場合、クレジットカードの「ショッピング枠」といわれる部分に金額が経常され、支払がおこなわれます。クレジットカードには「ショッピング枠」以外に「キャッシング枠」が設けられているクレジットカードがあります。

キャッシング枠に経常されるクレジットカードの利用の仕方は、クレジットカードを利用して現金を引き出した場合です。イメージとしては、消費者金融や銀行系のカードローンを利用して現金を引き出すイメージになります。

実際にクレジットカードのキャッシング枠を利用する場合は、コンビニなどのATMにクレジットカードを挿入して、借り入れをおこなうようになるので、キャッシュカードから現金を引き出す作業と変わりはありません。

現金が必要な時に役に立つクレジットカードのキャッシング枠ですが、どのクレジットカードにも付帯されているのでしょうか。残念ながら全てのクレジットカードにキャッシング枠が付帯されているわけではありません。

キャッシング枠が付帯されているクレジットカードでも、キャッシングができないケースがあります。それはキャッシング枠が0円で設定されている場合です。しかしキャッシング枠は再審査を受けることで、枠を作ることが可能です。

再審査を受ける場合の注意点としては、審査の結果次第ではクレジットカードが利用できなくなる可能性がある点です。支払い遅れなどを頻繁に起こしている場合、強制退会の候補に挙がっている可能性があります。

強制退会はクレジットカードを更新する際におこなわれる場合が多いですが、再審査を受けた場合、そのタイミングで強制退会させられる可能性があります。再審査を申し出る場合は、自分の利用状況を把握した上でおこなうようにしてください。

クレジットカードには限度額が設定されております。例えば総枠が50万円、ショッピング枠30万円、キャッシング枠30万円のカードがあったとします。この場合利用できる総額は50万円までになります。

このことからショッピング枠を30万円まで利用している場合、キャッシングできる金額は20万円までとなります。キャッシング枠が30万円あるからといって30万円必ず借りられる訳ではないので注意をしてください。

キャッシングの金利は平均18.0%と比較的高め

クレジットカードで設定されているキャッシング枠ですが、便利な反面デメリットもございます。一番のデメリットは消費者金融や銀行系カードローンと比べると、金利が高い点になります。

クレジットカードを作成する時は、ショッピング枠をメインで使う予定で作成する方が多いのではないでしょうか。キャッシング枠に関しては使う予定がないため詳しく内容を確認せず、契約締結をする方が多いはずです。

キャッシング枠に関しては利用しなければ利息は取られないので、契約内容を確認する必要がないと考える気持ちも分かります。ただクレジットカードの平均金利は18%と高額なので、本記事を読んでいる方は利用する前に一度考え直してください。

消費者金融では、即日融資が可能な業者が数多くあります。金利に関しても幅広く設定されております。クレジットカードのキャッシング枠の平均金利18%よりも低金利でお金を借りることができる業者は数多くあります。

初回利用者に限り金利無料サービスや、既存利用者に向けた金利優遇サービスをおこなっている消費者金融も数多くあります。クレジットカードのキャッシング枠を利用してお金を借りるよりは、消費者金融でお金を借りた方が金利面で優遇される可能性が高いです。

消費者金融を利用する場合は審査を受けなくてはなりませんが、キャンペーンで金利が0円になるのであれば、手間賃を考えても利用する価値はあると思います。例えば10万円を借りる場合、18%金利を払うと1万8千円になります。

年利になりますので、1月で返す場合少し返済金利は安くなりますが、0円とはいきません。しかし消費者金融のサービスを利用する場合金利を0円で抑えることが可能になります。

継続して利用しなくてはならない規約はございませんので、1回利用して解約することも可能です。継続してお金を借りる必要がないのであれば、消費者金融の初回金利サービスを念頭において借り入れを考えても良いでしょう。

本記事の読者の皆様には、「キャッシング枠は金利が高い」、「キャッシング枠が0円の場合はキャッシング枠を設定するためには再審査が必要である」、この2点を知っていただきたいと考えています。

最近ではインターネット上で、ショッピング枠の現金化ができるという文言をよく見かけます。ショッピング枠の現金化はクレジットの利用規約に違反しますので、現金化が知られた場合、強制退会となってしまいます。

また、ショッピング枠の現金化ができると案内をおこなっている業者は、闇金業者の可能性が高いです。例えばショッピング枠を10万円現金化した場合、実際手元に入る現金は7万円かあら8万円ぐらいとなります。

冷静に考えると、金利2割から3割を取られたと考えることもできますので、利用しない方が賢明でしょう。クレジットカード情報を集めている業者も存在するので、利用する時にカード番号などの情報を聞かれる場合があります。

情報を全て伝えると自分のクレジットカードを業者が自由に利用できるようになるため、危険な状態になります。知らない間にカードが使われたり、犯罪に使われたりする可能性もあります。

特定の業者を利用し、クレジットカード情報を伝えてしまっている場合は、犯罪に自分のカードが利用される前に解約することをおすすめします。

信販会社のカードローンは申し込み当日に契約可能

お金を早く借りたいと考えている場合は、信販会社のカードローンを検討してみる方法があります。信販会社とは販売信用を主な事業とする会社を指します。言葉だけで「販売信用」と言われても想像が難しいと思います。

具体的な販売信用の内容は、ショッピングローンやカードローン、家賃決済保証など様々な分野でサービスをおこなっております。クレジットカードや各種ローンなど様々なお金に関する業務を信販会社では取り扱っております。

クレジットカード会社との違いは、業務範囲になります。クレジットカード会社はクレジットカードに関する業務のみになりますが、信販会社はクレジットカードを含むお金に関する業務となりますので、信販会社は業務範囲が広くなります。

審査は比較的に厳しくなる傾向がありますが、申し込み糖質に契約可能な業者も多く存在します。ここからは、信販会社のカードローンを紹介しますので、大手消費者金融や銀行以外から借り入れを考えている方は参考にしてみてください。

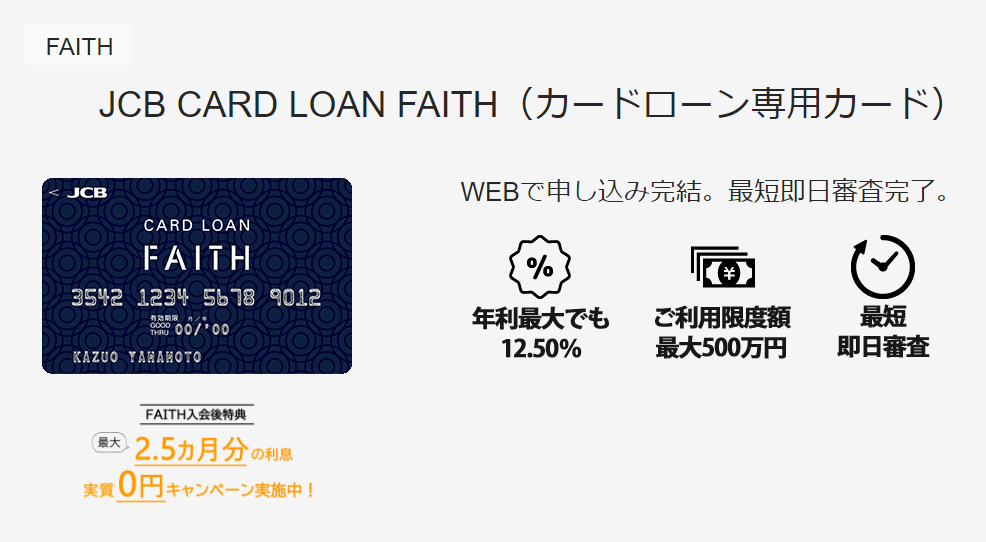

JCB CARD LOAN FAITHはキャッシング1回払いにすると5万円まで金利5.0%でお金を借りられる

クレジットカードのイメージが強いJCBですが、カードローン商品も取り扱っております。特に金利面は消費者金融の平均金利よりも低金利であり、繰り返し借り入れをおこなう予定の方には使い勝手が良いカードローンとなっております。

金利に関しては4.40%から12.50%となっており最高金利で借り入れした場合でも、消費者金融で設定されているケースが多い、年利18%よりは低金利で借り入れをおこなうことができます。

金利に関しては審査終了後に提示されることが一般的ですが、JCB CARD LOAN FAITHでは借り入れ限度額に応じて金利が決まるため、審査通過後の適用金利が確認し易い点はメリットと言えます。

適用金利に関しては、限度額が高くなればなるほど金利が安くなります。キャッシング1回払いに関しては、5万円で金利が5%と一律なので、良心的な金利で借り入れをおこなうことができます。

| 金利(実質年率) | 利用可能枠 |

| 4.40% | 500万円 |

| 6.20% | 400万円 |

| 6.90% | 350万円 |

| 8.00% | 300万円 |

| 8.00% | 250万円 |

| 10.50% | 200万円 |

| 10.50% | 150万円 |

| 12.50% | 149万円 |

※1回払いで5万円の借り入れの場合は年利5%

金利面から見ても使い勝手が良いカードローンである、JCB CARD LOAN FAITHですが、審査が比較的に厳しい傾向があります。申し込み前提条件として安定した収入がある方が前提条件となりますが、申込者の属性によっては申し込めない場合があります。

一般的な消費者金融や銀行系カードローンとはことなり、個人の収入を示す書類を持っていない場合は申し込みができません。つまり個人事業主の方などは申し込みをおこなうことができないのです。

学生、パート、アルバイトの方も、安定した収入がある場合であっても申し込みをおこなうことができません。消費者金融であれば、パート、アルバイトでも申し込みができるので、JCB CARD LOAN FAITHの審査ハードルは高いといえます。

審査に関しては最短即日で完了しますが、カードの発送は審査完了後になります。発送日にもよりますが、最短でも審査完了後3営業日はカードが手元に届くまで時間が掛かってしまいます。

即日融資を希望する場合は間に合いませんので、他の借り入れ方法を検討することをおすすめします。カードが自宅に届くため家族に知られるリスクもあります。家族に内緒でお金を借りたいと考えている方は、家族に知られるリスクがあることを知っておきましょう。

家族に知られるリスクを抑えたい方は、WEB完結でカードレスの業者から借り入れ先を決めるとリスクを最小限に抑えることが可能です。初めてカードローンを利用する方は、返済できるか不安になる方もいらっしゃることでしょう。

JCB CARD LOAN FAITHのホームページでは、返済シミュレーションをおこなうことができます。借り入れ予定の金額と期日等を入力すると、毎月の支払元金の目安を確認することができます。

初めてカードローンを利用する方で、毎月の支払金額が気になる方は、返済シミュレーションを利用した上で申し込みをおこなうようにしましょう。

| 業者 | JCB CARD LOAN FAITH基本情報 |

| 融資までの時間 | 3営業日 |

| 金利(実質年率) | 4.4%~12.5% |

| 無利息期間 | なし |

| 収入証明 | 必要 |

オリックス・クレジットのVIPローンカードは最短即日中に契約完了

オリックス・クレジットのVIPローンカードを皆さんはご存知ですか。カードローン商品としては少し変わったサービスを提供しています。一般的なカードローンのサービスでは、初回無利息キャンペーンなどが主流となっております。

しかしオリックス・クレジットのVIPカードローンでは、収支バランスやお金に関しての相談を受け付けるサービスがあります。受け付けは専属の部署である、カウンセリングデスクで担当し、専任スタッフが回答するようになっております。

カードローンの利用経験が浅く不安な方にとっては、安心できるサービスだと思います。お金を借りる上で返済できるか不安になる方もいらっしゃるでしょう。オリックス・クレジットのVIPカードローンでは、そのような不安にもしっかり対応していただけます。

金利が優遇されるサービスはございませんが、金銭面ではオリックスグループが展開する施設などを、優待価格で利用ができるようになります。オリックスグループのホテルやレンタカーなどは町中でもよく見かけます。

レジャーや旅行などが趣味な方は、優待サービスを存分に活かせる可能性がありますので、オリックス・クレジットのVIPカードローンを検討してみて良いと思います。お金を借りるにあたっては契約面も気になると思います。

オリックス・クレジットのVIPカードローンでは、申し込みから審査までWEB完結できるシステム整っておりますので、勤務時間の合間や仕事終わりの隙間時間で、申し込みをおこなうことが可能です。

審査は最短60分で完了しますので、銀行系カードローンと比べると審査スピードが早いといえます。即日融資を希望している場合は、審査部の営業時間の確認を怠らないようにしてください。

審査部の営業時間外で申し込みをしてしまうと、審査回答が翌営業日となってしまいます。ホームページ上では、何時までに審査通過をしたら、即日融資に対応できるかの記載がありません。

今すぐお金を借りる方法を検討している場合は、サポートデスクに即日融資をおこなっていただける時間帯の確認を必ずおこなってください。審査を通過したのに希望日にお金を借りることができなかったら意味がありません。

審査通過後は電子契約で契約締結をおこないますので、契約書がメールで送付されます。メールで送られてきた契約書の承認ボタンを押すことで、契約締結となります。契約書が自宅に郵送されることはありません。

しかしオリックス・クレジットのVIPカードローンでは、カードの発行がございます。カードは自宅に郵送されますので、家族に内緒で申し込みをおこなった場合、家族に知られる可能性があります。

家族に知られると困る方は、前もって家族に説明する準備をおこなうようにしましょう。カードが届かないとお金を借りることができないので、即日融資が受けられないと考えた方はいませんか。

オリックス・クレジットのVIPカードローンでは、振込での融資をおこなっておりますので、カードが手元に届く前でもお金を借りることができます。審査に通り契約締結をおこなえば、いつでもお金を借りることができますので安心してください。

消費者金融と銀行系カードローンの、中間に位置するようなカードローンとなります。他のカードローンとは違ったサービスを受けたい方は、申し込みを検討してみてください。

| 業者 | オリックス・クレジットVIPローンカード |

| 融資までの時間 | 即日 |

| 金利(実質年率) | 1.7%~17.8% |

| 無利息期間 | なし |

| 収入証明 | 限度額の希望が50万円以下なら原則不要 |

| その他 | 様々な優待特典あり |

コンビニATMであれば24時間いつでもお金を借りられる

24時間いつでもお金を借りられると、急な出費が発生した時に心強いと思います。大手のコンビニは24時間営業しているケースが多く、コンビニ内にはATMも設置されています。

もし、コンビニが提供するカードローンが存在すれば、コンビ内のATMを利用することで24時間都合が良い時に、借り入れや返済ができますし、色々な地域にあるコンビニであれば、急な転勤などがあっても、ATMが見つからず困ることがありません。

ここからは、コンビニ大手が提供するカードローンについてご説明します。カードローンを検討されている方は、参考にしてみてください。

コンビニの大手が提供するカードローンはポイントが貯まる

大手のコンビニでは、業者毎に銀行の所有やローン商品の提供をしており、コンビニ内のATMと連動できるような仕組みを作っております。有名なコンビニであれば、セブン-イレブンのセブン銀行、ローソンのローソン銀行などです。

ファミリーマートではFamiPayを提供しており、FamiPay内のFamiPayローンを利用することで、お金を借りることができるようになっております。コンビニの大手が提供するカードローンでは、様々なメリットがあります。

メリットとしては、コンビニ内のATMが自由に手数料なしで使える点、ポイントが貯まる点などその他にも様々なメリットがあります。大手コンビのカードローンに興味を持った方もいらっしゃると思うので、大手コンビニのカードローンについて説明いたします。

セブン銀行のカードローンでは、全国のセブン-イレブンのATMから24時間365日、原則借り入れが可能となっております。セブン-イレブンは全国どの地域でも基本的にはございますので、どの地域でもATMを利用できるといっても過言ではありません。

申し込みに関してはWEBでおこなうことが可能ですので、隙間時間で申し込みができる点は、顧客のニーズにあっているサービスだと思います。残念な点は、借り入れの最短スピードが2日である点です。

消費者金融では最短即日が多いので、借り入れのスピードでは消費者金融より劣ってしまいます。しかし、セブン銀行カードローンは銀行系のカードローンになりますので、金利面は消費者金融よりも若干優遇されております。

適用される金利に関しては、セブン銀行のホームページ上で確認をおこなうことができます。極度額によって金利は定められており、極度額が高額になれば金利が安くなる傾向にあります。

セブン銀行のカードローンを検討する際は、自分に適用される金利を確認し、他の消費者金融や銀行系カードローンの適用金利と比べてみると、お得にお金を借りることができます。

ローソン銀行のカードローンでは、ローソンに設置されているATMを利用することで、借り入れや返済をおこなうことができます。しかし手数料が掛かってしまい、1万円では110円、2万円以上では220円の手数料が掛かってしまいます。

ATM以外の借り入れ方法では、スマホから振込融資依頼を送ることで、指定口座へ振込で融資を受けることが可能です。振込融資であれば、コンビニまで足を運ぶ必要がないので、時間短縮にも繋がります。

振込融資は24時間申請ができますが、振込は翌営業日になってしまいます。急ぎで借り入れを希望する場合は間に合わない可能性がありますので、振込キャッシングを利用する場合は注意が必要です。

金利は14.95%から17.95%となっているため、消費者金融とそこまで金利に差がある訳ではありません。金利優遇サービスなどもない点を考慮すると、ローソン銀行のカードローンを利用するよりは、消費者金融のカードローンを利用した方が良いでしょう。

ファミリーマートが展開しているFamiPayのFamiPayローンは、セブン銀行カードローンやローソン銀行のカードローンとは、異なったサービスとなっております。ここからは、ファミリーマートのFamiPayローンについて詳しく説明いたします。

ファミリーマートのFamiPayローンは10万円以下のお金を借りたい人向け

ファミリーマートのFamiPayローンは少額融資を希望している方に向けたサービスとなります。特に10万円以下のお金を借りたい人には使い勝手が良いサービスとなりますので、少額融資を希望している方は参考にしてみてください。

FamiPayローンでは審査がございますが、WEBで完結できるように工夫がされております。郵送でのやり取りなどがないので、隙間時間で申し込みから審査までおこなうことが可能です。

申し込み基準のハードルも低く、安定した収入があれば自営業の方でも申し込みをおこなうことができます。収入がない専業主婦は申し込みができないので、無収入の方は他の借り入れ先を検討してください。

審査内容は消費者金融の審査方法と大差はありません。必要書類も身分証明書類と収入証明書類のみとなります。収入証明書類に関しては、50万円を超える極度額を希望しない場合は原則収入証明の提出は不要となります。

既に借り入れをおこなっている場合は50万円以下の極度額を希望した場合でも、収入証明の提出を求められる場合がありますので、提出を求められた場合は指示に従うようにしましょう。

FamiPayローンでは現金の借り入れ以外にも、FamiPayに借り入れたお金を直接チャージすることも可能です。借り入れしたお金をFamiPayにチャージして利用しようと考えている方には、手間が省けて便利です。

直接FamiPayにチャージをすると、お金を借りている感覚がなくなってしまう方がいらっしゃいます。考えなしにFamiPayローンを利用してFamiPayにチャージを繰り返すと、返済できない金額まで借金が膨れ上がる場合があります。

FamiPayに直接チャージをする場合でも、お金を借りていることを意識し、無駄な買い物は控えるようにしてください。ホームページ上に返済シミュレーションがありますので、返済計画を立てる際の参考にしてもよいでしょう。

ファミリーマートを頻繁に利用する方や、既にFamiPayを利用している方にはポイントを貯める上では便利なローンとなりますので、消費者金融等と合わせてFamiPayローンを検討してみてください。

| 業者 | FamiPayローン |

| 融資までの時間 | 即日 |

| 金利(実質年率) | 0.8%~18% |

| 無利息期間 | なし |

| 収入証明 | 限度額の希望が50万円以下なら原則不要 |

| その他 | FamiPayと連動できる |

お金借りるアプリならスマホ1つでお金を借りられる

一昔前はお金を借りる場合は、「無人機に行って手続きをおこなう」、「店頭に出向いて手続きをおこなう」、「FAXや郵送を用いて手続きをおこなう」などの方法が一般的でした。

現在では電子化などのIT化が進み、無人機や店頭に出向かずに申し込みや審査をおこなうことが可能となりました。さらに携帯電話の性能も向上しスマホがあれば、身分証明などの必要書類を撮影することで、提出をすることも可能となりました。

さらにスマホに専用のアプリをインストールすることで、スマホをカードの代わりに利用することも可能となりました。この技術革新により色々な面で金融業界は一変しました。

これまでは、カードが手元に届かなければ、お金を借りることができませんでしたが、スマホをカードの代わりに利用するカードレス機能を利用することで、審査通過後すぐにお金を借りられるようになりました。

契約者も電子化され、メールで送られてきた契約書を確認後、承認ボタンを押すことで契約締結ができ、カードレスと電子契約が組み合わさることで、郵送物を無くすことが可能となりました。

このようにお金借りるアプリは、スマホ1つでお金を借りることができ、申し込みから審査完了までの時間短縮に繋がり、郵送物を届かないようにすることで、即日融資を可能にしたアプリといえます。

今すぐお金を借りる方法を探している方は、お金借りるアプリが実装されている消費者金融から、借り入れ先を検討するようにしましょう。お金借りるアプリがない金融機関だと、審査通過しても即日融資を受けられない可能性があります。

キャッシュレス決済サービスにはお金借りる機能もある

お金を借りたいと考えた時に思い浮かぶ方法は、銀行や消費者金融からお金を借りる方法だと思います。実は消費者金融や銀行以外からもお金を借りる方法はございます。それはキャッシュレス決済サービス業者を利用する方法です。

キャッシュレス決済は、ポイントをチャージしてチャージしたポイントを現金の代わりに利用するサービスです。クレジットカードもキャッシュレス決済に含まれますが、今回はクレジットカードを除外して考えています。

キャッシュレス決済サービスでは、ポイントをチャージする方法以外にも、後から払いのシステムを取入れている業者が数多くあります。後から払いを活用すると、手元に現金が無くても、ポイントチャージすることが可能となります。

キャッシュレス決済サービスのお金を借りる機能の利点は、審査がないケースがある点になります。メルペイやバンドルカードなどの、後から払い機能は今までの利用履歴などを参考に融資がおこなわれ、面倒な書類提出などは一切ありません。

デメリットは、現金を手に入れることができない点になります。後から払いの機能は、キャッシュレス決済サービス内の残高に反映されます。銀行口座に現金を振り込んでもらうことはできません。

また、キャッシュレスサービスの利用履歴などで融資金額が決まるため、初めて利用する場合は低額の融資しかつかないケースが多いです。高額の後から払いをおこないたい場合は、利用実績の積み立てが必要となります。

キャッシュレス決済サービス業者の中には、銀行と提携してローン商品を提供しているキャッシュレス決済サービス業者もあります。FamiPayなどが該当しますが、ローン商品の場合は審査がありますので気を付けてください。

審査内容は消費者金融などの審査と同じで、個人情報の登録、身分証明書類の提出などがあり、審査に落ちるとお金を借りることはできません。しかし、審査に通った場合は高額を借り入れできる可能性もあります。

借りたお金の利用用途や借りたい金額によって、キャッシュレス決済サービス業者のお金を借りる機能を利用する良し悪しは変わりますので、目的に合わせて利用の検討をするようにしましょう。

低金利でお金を借りる方法を解説!銀行系の金融機関は比較的金利が安い

お金を借りたいと考えた時に気になる点は、融資スピードだけではありません。適用される金利に関しても気になることでしょう。お金を借りたら返済が必ずありますが、適用される金利によって返済金額を大きく変わってきます。

スピードや審査の通過率を重視している消費者金融とは異なり、銀行系のカードローンであれば、消費者金融よりも低金利で借り入れをおこなうことが可能です。もちろんデメリットもあります。

消費者金融に比べると、審査時間が掛かる点や審査が厳しい点などが、銀行系カードローンではデメリットとなります。銀行系カードローンでは即日融資できるカードローンは存在しません。

今すぐお金を借りる方法を探している方は、銀行系カードローンを検討しても条件に合う可能性がありません。今すぐお金を借りる方法を探している方は、消費者金融の中から条件に合う業者を探すようにしてください。

銀行系カードローンの最短融資は翌日融資からとなりますが、条件が揃っている場合に限られます。基本的には1週間以上の時間が掛かると考えていた方が良いでしょう。その分金利が優遇されます。

時間と厳しい審査に耐えることができる方は、金利が安い銀行系カードローンを検討してみてください。銀行系カードローンでも消費者金融並みの金利を取る銀行もございますので、申し込みをおこなう際は金利面を確認した上で申し込みをおこないましょう。

銀行カードローンの金利は1.5〜15.0%!

消費者金融に比べて銀行系カードローンの金利は低いといわれていますが、実際どの程度違いがあるのでしょうか。業者によって違いはありますので一概には断定できませんが、消費者金融の場合は3%から18%の金利で営業をおこなっている業者が多いです。

銀行系カードローンに関しては、1.5%から15.0%の金利で融資をおこなっている銀行が多いので、客観的に見ると銀行系カードローンの方が、金利が低いといえます。金利に関しては銀行毎に異なります。

申し込みを検討する場合は金利の確認を怠らないようにしてください。銀行系カードローンでも、金利が消費者金融並みの銀行もございます。金利の確認をする時は自分が設定予定の限度額を考えるようにしてください。

金利は借り入れ限度額によって変わってきます。ホームページ上に借り入れ限度額による金利一覧を出している銀行もございます。金利表を確認できれば審査通過後、自分に適用される金利が分かります。

金利一覧表が公開さあれていない場合は、最高金利が適用されると考えて、申し込みをおこなうようにしましょう。金利一覧表がない場合は、審査通過後に金利を提示されるケースが多いです。

消費者金融であれば、1時間程度で審査が完了しますので、自分が思っていた金利よりも高い場合は断ることも気持ちの面で容易ですが、銀行系カードローンでは審査時間が長いため提示された金利に不満があっても、了承してしまう方が多いです。

銀行系カードローンの利点は金利が低い点といっても過言ではないので、金利表をホームページ上に表示している銀行で、申し込みをおこなうことをお勧めいたします。金利表が表示されていない場合は、最高金利で審査通過すると考えて申し込みをしてください。

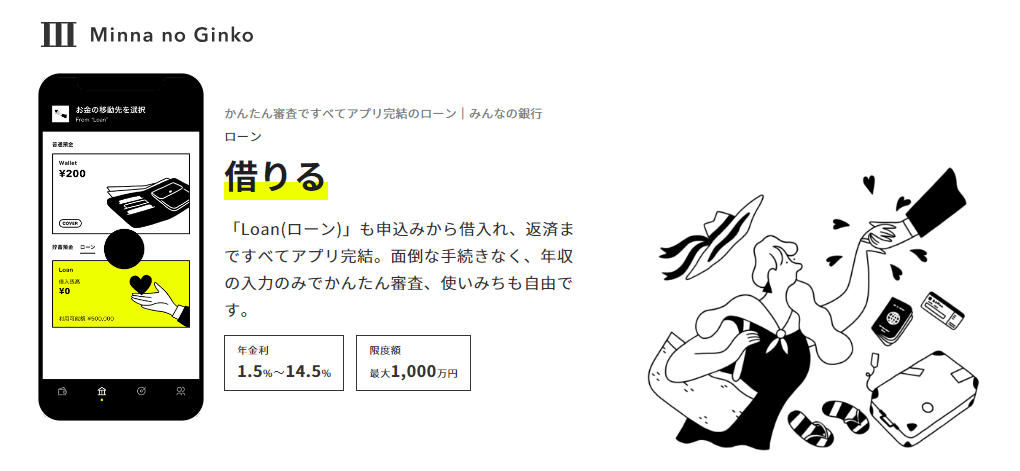

「みんなの銀行」であれば最大5万円まで利息なしでお金を借りられる

2019年8月に設立されたみんなの銀行をご存知でしょうか。設立されて日が浅い銀行にはなりますが、株式会社ふくおかフィナンシャルグループが100%出資している子会社になりますので、安心して利用できる銀行といえます。

みんなの銀行はSNSのような場所に銀行を作ることを目的とした金融機関になります。口座開設なども一般的な銀行とは異なり、スマホなどから口座開設をおこなうようになっております。

口座開設では身分証明書などの必要書類を、専用アプリから提出することと合わせて、ビデオ通話で本人確認をおこないます。口座開設は本人ではないとできないように徹底しておりますので、安心してください。

口座開設後はスマホがキャッシュカードの代わりとなります。セブン-イレブンのATMを利用することができますので、24時間口座から現金の入出金ができます。入金に関しては手数料無料となっております。

プレミアム会員の方であれば、出金は月15回までは手数料無料となっておりますが、16回目からは110円の手数料が必要となります。プレミアム会員以外の方は出金の際110円の手数料が必要となります。

みんなの銀行ではローン商品の他にカバーと呼ばれるシステムがあります。ローン商品は一般的なカードローンと同じになるのですが、カバーはローン商品の借り入れ方とは少し異なります。

カバーでは最大5万円まで借り入れができます。口座残高がマイナスになった時に、自動的に貸し付けてくれるサービスとなります。最大の特徴は利息が0円な点です。一般的には借り入れをおこなうと利息が発生します。

しかしカバーでは利息が発生しないので、お得に借り入れすることが可能となります。カバーを利用するには審査があります。審査はカードローンの審査に比べると審査通過は難しくないので安心してください。

カバーを利用する場合は審査以外にも利用条件があり、プレミアム会員にならなくてはなりません。プレミアム会員になるためには、毎月600円の会員費用を支払う必要があります。

カバーを利用した場合の利息は無料ですが、このプレミアム会員費用600円を毎月払うと考えた場合、あまり利用する予定がないのであれば、プレミアム会員費用はもったいないお金となってしまいます。

みんなの銀行を普段使うのであれば、ATM出金手数料が毎月15回無料になりますので、便利に利用できるでしょう。5万円の少額となりますが、もしもの場合に備えておきたい方は、みんなの銀行の口座開設を検討してみてください。

因みにみんなの銀行のカードローンは、金利が1.5%から14.5%となっております。銀行系のカードローンになりますので、消費者金融と比べると金利が優遇されているといえます。

提出書類も借り入れ希望限度額が50万円以下の場合は、収入証明の提出が不要となります。他社から借り入れがある場合や、50万円以上の借り入れを希望した場合は収入証明の提出が必要です。

金利表はありませんが、借り入れ条件を最終審査前に提示をしていただけますので、金利が高いと感じた場合は、審査の途中で申し込みを取消すこともできますので、金利条件を知りたい場合は、とりあえず申し込みをしてみても良いでしょう。

みんなの銀行はローン商品とカバーどちらも利用がしやすいと思いますので、借り入れを検討されている方は、みんなの銀行を借り入れ先の候補として検討してみてください。

お金を借りる目的が決まっているなら「目的別ローン」を選ぶと金利が安くなる

銀行ではカードローン以外にも目的別でローンを組むことができる場合があります。目的別ローンの特徴は、一般的なカードローンと比べて金利を安くできる点が、特徴となります。

銀行が提供するローン商品となるため、総量規制の対象外となります。つまり年収の3分の1を超える借り入れであっても、借り入れできる可能性がございます。金利が安い、総量規制の対象外とメリットが多い一方、デメリットもございます。

目的別ローンでは、決められた目的以外の用途でお金を使うことができません。目的別ローンでは自分の手元にお金が振り込まれる訳ではなく、各業者へ銀行が振り込むようになります。

つまり、審査を通過した場合でも、自由にお金を使える訳ではありません。カードローンとは違い目的別ローンでは審査が厳しい傾向にあります。代表的な目的別ローンは住宅ローンやマイカーローンではないでしょうか。

どちらのローンも、他社から借り入れがある場合は審査に落ちやすい傾向がありますので、目的別ローンを利用する場合は、他社からの借り入れをできる限り返済しておくと良いでしょう。

目的別ローンも様々な種類があり、ブライダルローンや医療ローンなど聞きなれないローンもございます。自分の利用目的に合った目的別ローンがあるのであれば、別の方法で借り入れをおこなうよりも、目的別ローンを利用した方が良いでしょう。

目的別ローンは、急な出費に対応するローンではなく、計画的に利用するためのローンになりますので、今すぐお金を借りる方法を探している方には向かないローンとなります。目的別ローンは銀行によって金利が異なります。

目的別ローンの利用を検討する場合は、色々な銀行のホームページを確認し、自分に合った目的別ローン見つけることと、金利を安く抑えるための労力を惜しまないようにしてください。

目的別ローンは借り入れ金額が高額になるケースが多いため、少しの金利差でも支払う金額は大きく変わってきます。後悔しないためにも、目的別ローンを選ぶ際は時間を掛けて慎重に選ぶようにしましょう。

地方銀行のカードローンは預金口座を持っていれば審査で優遇してもらえる

銀行系カードローンは銀行の数だけ存在しており、カードローンの商品や審査条件も様々です。特に地方銀行では申し込み条件が独特な場合があり、預金口座を持っていれば審査で優遇してもらえる場合もあります。

地方銀行の中には、特定なエリアに住んでいなければならない場合もあり、条件を満たさない場合は申し込みを受け付けない場合もあります。地方銀行以外でも預金口座を持っていれば審査を優遇してもらえる場合があります。

預金口座に関しては、口座開設が条件の銀行も多くありますので、申し込みをおこなう際は申し込み条件を確認するようにしましょう。地方銀行のカードローンを利用する場合は、自分が居住しているエリアの地方銀行を検討した方が良いでしょう。

居住しているエリア以外で地方銀行のカードローンを申し込みする場合は、職場の近くなど理由付けができる地方銀行でカードローンの検討をするべきです。地方銀行ではメガバンクと違い、地域密着型の傾向が強いです。

縁もゆかりもないエリアの地方銀行で、カードローンなどの商品に申し込みをおこなうと、信用情報や収入に問題が無くても審査落ちしてしまう可能性があります。カードローンではありませんが不動産の融資関係でご説明します。

アパートを1棟買うなど収益性がある物件を購入する際、購入金額が高額となるため銀行から融資を受けるケースがあります。メガバンクであれば、借り入れ希望者の収入状況や信用情報を参照して審査をおこないます。

しかし地方銀行の場合は、銀行があるエリアに居住していないので融資ができないと、断られるケースがあります。このように地方銀行では、活動している地域も審査条件に入る場合がありますので、地方銀行の商品を検討する場合は注意してください。

全ての地方銀行で活動エリアを気にしているわけではありません。地方銀行の中でもメガバンクと同じように、審査をおこない融資をおこなう地方銀行もあります。エリアを限定する場合は、申し込み条件に記載されているケースが大半です。

地方銀行のカードローンを申し込みする際に、申し込み条件に居住エリアなどの指定がないのであれば、申し込みをしてみても良いでしょう。申し込みをおこなう際は審査で悪いイメージを与えないために、口座開設は予めおこなっておきましょう。

居住エリアの信用金庫でお金を借りると審査で優遇してもらえることもある

信用金庫では居住エリアによって、審査を優遇してもらえることがあります。信用金庫も地方銀行と同じく地域に根差した営業をおこなっているケースが多いです。居住エリアや勤務先エリアが信用金庫のエリア内にあると審査で有利になる場合があります。

信用金庫によっては申し込み時の条件として、居住エリアの指定がされている場合もあります。居住エリアの指定がされている場合は居住指定エリア外から申し込みをおこなっても必ず審査落ちしてしまいます。

銀行系カードローンの申し込みをおこなう場合は、申し込み条件の確認をしっかりおこなうようにしましょう。条件を満たさないのに申し込みをおこなうと、申込者と銀行側双方の時間を無駄にしてしまいます。

なぜエリアの取り決めがあるのかを、疑問に思った方もいらっしゃるでしょう。エリアの取り決めが無ければ幅広く募集ができるので、融資の審査機会も増え信用金庫にも利益がでるのにもったいないと考えた方もいらっしゃるでしょう。

信用金庫は信用金庫法によって営業できるエリアが定められております。信用金庫法に則った営業しかできないため、信用金庫法で定められているエリア外での営業をおこなうことができません。

信用金庫側に相談しても解決できない内容になりますので、信用金庫のカードローンを利用したいと考えた時は、申し込み可能エリアの確認を怠らないようにしてください。エリア外の場合は対処法がないので、他のカードローンで検討するようにしましょう。

JAバンク(農協)の組合員なら金利11.0%未満でお金を借りることも可能

テレビコマーシャルなどでも目にすることが多いJAバンクですが、JAバンクは金利が低い傾向にあり、お金を借りたいと思っている方はJAバンクを検討先の1つとして考えても良いと思います。

JAバンクで融資を受ける場合は、JAの組合員である必要があります。組合員には誰でもなれますが、最低1,000円の費用がかかります。JAバンクからの融資を考えている場合は、審査通過の有無に関わらず1,000円以上が必要なことを知っておいてください。

JAバンクでは融資の申し込みをおこなうにあたって、申込者の居住エリアの指定がございます。居住エリアからあまりにも離れた店舗での申し込みはできないので、気をつけてください。

JAバンク全国に7,000店舗以上ありますので、カードローンや目的別ローンの申し込みをおこなう際は、居住エリアから1番近いJAバンクを選ぶようにしましょう。JAバンクは農業営んでいる方をサポートするサービスが豊富です。

農業を営んでいる方であれば、JAバンクの審査で優遇してもらえる可能性がありますので、農業を営んでいる方は積極的にJAバンクを利用した方が良いでしょう。もちろんお金を借りる場合は計画的に借り入れをおこなってください。

JAバンクでは金利が低いメリットの他に、高齢者への融資を積極的におこなっている点もメリットだといえます。JAバンクのメイン顧客は農業関係者のため高齢者の方が必然的に多くなってしまいます。

農業関係者の方達を受入れる上で、申込者の年齢上限の引き上げがおこなわれていると考えられます。年齢が高齢で借り入れ先が見つからず困っている方は、JAバンクを検討してみては如何でしょうか。

金利面は優遇されますが、即日融資などのスピード融資には向いていないので、融資スピードを重視する場合は他の金融機関を検討してください。融資希望日までに時間的な余裕がある方は、低金利でお金が借りられるJAバンクを検討してみてください。

労金(ろうきん)は会員種別によって金利が優遇される

労金では会員の種類によって金利が変更され、会員は主に3種類に分類されます。「構成員」「生協組合員」「一般労働者」の3種類に会員は分類されます。会員の種類によって金利は変わってきます。

1番優遇されるのは、「構成員」になります。「構成員」の条件は務めている会社に労働組合などがある場合は、「構成員」に分類される可能性が高いです。自分が会員か分からない場合は労金に問い合わせをおこなうことで、確認をおこなうことができます。

2番目に優遇されるのは、「生協組合員」になります。生協組合員と認められるケースは、自身が生協組合員の場合と家族が生協組合員の2パターンがあります。自分が生協の組合員かどうかは自分のことなので把握できていると思います。

しかし家族が生協組合員かどうかは、把握できていない場合もあることでしょう。自分が生協組合員でなくても、家族の誰か1人が生協組合員であれば、その家族全員が生協組合員として認められます。

生協組合員かを調べる場合は、家族にも確認を取るようにしましょう。家族に確認を取らないと正確な情報が分かりません。「構成員」、「生協組合員」でない場合は「一般労働者」として登録をしなくてはなりません。

「一般労働者」は金利面で一番優遇されない会員となります。一般労働者の条件は労金の営業エリア内に住んでいるもしくは、労金の営業エリア内で働いている方で、「労働組合の組合員」や「生協組合員」ではない方を一般労働者と位置付けています。

労金のカードローンや目的別ローンの利用を考えている場合は、自分はどの会員に分類されるか把握した上で申し込みをおこなうようにしましょう。労金では用途が自由なローンは2種類用意されています。

マイプランと呼ばれるカードローンとフリーローンの2種類が、労金では用途が自由なローンとされています。自由度が高いのは、マイプランと呼ばれるカードローンとなります。

マイプランは一般的な消費者金融や、銀行系カードローンと使い方は同じです。利用用途は自由となっており、負債整理資金としても利用してよいとなっております。つまり複数社からの借り入れを、まとめて1つにすることも可能となります。

既に複数社から借り入れがある方にとっては、金利を抑えることができ返済先も1つにまとめることができますので、便利なカードローンといえます。消費者金融ではないので総量規制対象外な点もメリットといえます。

一方フリーローンでは、利用用途を事前に伝える必要があります。審査通過後も極度額まで自由に借り入れができる訳ではなく、支払予定の業者へ労金が直接振込みをおこなうようになっております。

自由度は高くありませんが、余計な出費や無駄な買い物を避けることができますので、余計な借金が増えるリスクを抑えることができます。残念な点は、事業資金や負債整理資金に利用できない点になります。

審査に関しては他の金融機関に比べると厳しいです。金利が低い分審査が厳しいのは仕方がないことではあります。金利が低いということは、余分な業務を増やせないということです。

期日までに返済が無かった場合、督促業務が発生します。督促業務は人件費や電話代、郵送代などが掛かる作業になり、費用が掛かります。金利を安く設定する場合、督促業務は極力避けなければなりません。

このようなことから、審査が厳しくなる傾向にあり審査時間も長くなってしまう傾向にあるのです。労金の審査は時間が掛かりますので、即日融資を希望する場合は他の金融機関を検討するようにしましょう。

労金を検討される場合は、マイプランで検討することをお勧めします。もちろん優遇される会員の場合に限りますので、「一般労働者」に分類される方は労金を検討する際は他の金融機関と比べながら検討してください。

個人事業主がお金を借りるなら「企業向け融資」が最適

個人事業主が事業のためにお金を借りる場合は、企業向け融資を利用すると金利を低く抑えることができます。個人向けの融資とは違い事業プランを確認して融資ができますので、融資をおこなう側も資金の回収想定が立てやすいです。

回収想定が立てられたら、融資できる金額を逆算することができますので、融資限度額の設定もおこないやすいです。企業向け融資では融資をおこなう側も事業プランの確認をおこないます。

事業プランが甘い場合や、不安要素がある場合は質問してくれます。借り入れをする個人事業主からしたら、貴重なアドバイスをいただける場になります。このように企業向け融資は融資以外にもメリットがあるのです。

ここからは、企業向け融資についてご紹介していきますので、個人事業主の方は参考にしてみください。

会社の経営が傾いている場合は日本政策金融公庫を利用しよう!

会社の経営が傾いている場合は、日本政策金融公庫に相談してみると良いでしょう。日本政策金融公庫は事業プランがしっかりしていれば、比較的に融資が受けやすい傾向にあります。

事業プランに穴があれば指摘をしていただけますので、自分では気付けない気づきを、得ることができるかもしれません。事業プランが穴だらけだと融資を受けることができないので、融資申請をおこなう際は事前準備を怠らないようにしましょう。

経営が傾いている場合は企業再建資金として、融資申請をおこなうことができます。企業再建資金の限度額は7,200万円となります。融資条件などにもよりますが、利率は3%以下になるケースが多いようです。

金利が低くても借り入れする金額が高額になるケースが多いので、借り入れは計画的におこなってください。日本政策金融公庫では起業を考えている方に向けても融資をおこなっております。

挑戦支援資本強化特別支援では、最高7,200万円まで借り入れをおこなうことができます。こちらも融資を受けるにあたって事業プランが必要となり、事業の詳しい説明が必要となります。

金利は返済期間によって変わってきますが、5%から7%の間で設定されることが多いです。金利に関しては企業再建資金、挑戦支援資本強化特別支援のどちらの場合も低金利といえます。

借り入れ先として日本政策金融公庫を利用できそうな場合は、低金利で借り入れができますので、是非検討してみてください。

ビジネスローンであれば最短即日でお金を借りられる

あまり聞き馴染みがないビジネスローンですが、ビジネスローンであれば最短即日で融資を受けることが可能です。ビジネスローンに関して聞き馴染みがない方もいらっしゃるとおもいますので、補足説明をおこないます。

ビジネスローンとは、事業資金専用のローン商品のことです。事業資金専用となりますので、法人経営者や個人事業主がビジネスローンでは貸付対象者となります。事業資金専用となりますので、私的で利用するための借り入れができません。

ビジネスローンの特徴は審査スピードや融資スピードが早い点と、審査に比較的に通過しやすい点がメリットとなります。また個人に対する融資ではないので、総量規制を気にしなくても良い点もメリットとなります。

デメリットは金利が高い点がデメリットとなります。融資スピードと審査が甘い分金利にしわ寄せがきております。銀行に比べ高額の融資を受けられない点もデメリットといえます。

事業資金の借り入れが目的となるため、500万円や1000万円では足りないケースも多々あります。しかし、ビジネスローンでは500万円や1000万円が上限のケースが多いため、希望借り入れ金額に満たない可能性がございます。

直に借り入れが必要な方や、銀行から融資を受けられなかった方は利用する価値があると思いますので、該当する方はビジネスローンを検討してみてください。

特に、AGビジネスサポートの融資額は最大1000万円なので、開業・運転するための資金がない方におすすめです!

プロパー融資は会社の信頼性が高ければ高いほど高額資金の借り入れに対応してもらえる

銀行が企業に融資をおこなう際、信用保証協会を通して融資をおこなうケースが一般的です。信用保証協会は、銀行が融資した企業が返済できなくなった場合などに、お金を立て替えて銀行に支払いをおこないます。

プロパー融資とは信用保証協会を通さずに融資をおこなう方法になりますので、融資した企業が倒産等して融資したお金を回収できなくなった場合、銀行が100%損失を被るようになります。

プロパー融資は銀行が100%損失を被る性質上、審査が厳しい傾向にあります。プロパー融資の申し込みをおこなう企業も良い事業実績を残していないと、申し込みをおこなうことはできません。

プロパー融資は会社の信頼性が重要視されるので、会社の経営が傾いているので事業再建目的で借り入れする場合は、プロパー融資は難しいでしょう。プロパー融資は融資する銀行が100%融資金額を回収できると判断した場合しか利用できません。

プロパー融資を受けることで、会社は信用度が上がります。他の金融機関からも融資の話が来るかもしれません。事業が軌道に乗り順調な方は、銀行にプロパー融資の話をしてみてください。

信用保証協会の制度融資は中小企業や創業したばかりの会社でもお金を借りられる

信用保証協会では中小企業や創業したばかりの会社が、金融機関から融資を受けられるように手助けをしてくれる企業となります。信用保証協会は銀行が融資した企業が返済不能に陥った場合、代わりに返済をおこないます。

つまり銀行は貸し倒れのリスクがなくなりますので、積極的に融資をおこないやすくなります。信用保証協会を利用する場合は費用が発生しますので、借り入れをする場合は保障費用を把握しておくようにしましょう。

返済遅れなく銀行に返済を続けていれば、プロパー融資を受けられるようになるかもしれません。プロパー融資を受けられたら、信用保証協会を通す必要が無くなるため、保証料を払う必要がなくなります。

地域によっては信用保証料の一部を補助してくれる自治体もございます。地域によって対応が異なりますので、信用保証協会を利用する場合は、自治体の補助を受けられるかも合わせて確認をおこなうようにしましょう。

証券会社の証券担保ローンであれば有価証券を担保にお金を借りられる

有価証券があれば有価証券を担保に、お金を借りることができることを皆さんはご存知ですか。有価証券を担保にお金を借りる商品を証券担保ローンといいます。担保となる物があるため審査は比較的に甘い傾向にあります。

証券担保ローンのメリットは、有価証券をそのまま保有することができる点です。有価証券を保有したまま借り入れができるので、株主優待や配当金も受け取ることができる点が最大のメリットとなります。

配当金を受け取ることができたら、受け取った配当金で返済や利息の補填をすることも可能です。メリットがあればデメリットも証券担保ローンではございます。代表的なデメリットは担保として有価証券が成り立たなくなる可能性がある点です。

株価は日々変動しますし、株を購入した会社が倒産してしまったら、株の価値は0円になってしまいます。極端な例ではありますが、価値が0円の株は担保として成り立ちません。

証券担保ローンで借り入れできる金額の目安は、担保にする証券の評価額の50%から60%が一般的です。100万円の価値がある株を担保とした場合、50万円から60万円の借り入れができます。

担保にできる有価証券は業者毎に違います。自分が保有している有価証券が必ずしも担保にできるとは限りません。証券担保ローンの利用を考えている方は保有している有価証券が担保となるか確認をした上で、申し込みをおこなうようにしてください。

職業や年齢によってお金を借りる方法!

お金を借りようと考えた場合、自分の属性を考慮し借り入れ先を決めることも、審査を通過する上では大切なことです。職業や年齢によって審査通過をしやすい借り入れ先は変わってきます。

学生に有利なローンや、公務員などが加入している共済組合を利用した借り入れなど、属性によって最適な借り入れ先は変わってきます。ここからは、属性毎に適した借り入れ方法をご紹介します。

20〜40代の大学生・若年層が優遇される「CREZIT」

若年層に人気があった「CREZIT」ですが、2021年4月1日より新規受付を終了しております。金利は0%から15%と低金利でも借り入れができたので、利用している方も多かった印象があります。

新規申し込みを再開した際は、新規受付を終了した時と同条件で申し込みができるのであれば、検討してみてよいと思います。スマホの操作で申し込み、審査、融資をおこなうことができますので、検討してみてください。

未成年がお金を借りたいなら18歳から申し込み可能な学生ローンも手段の1つ

未成年ではお金を借りられないと考えてしまいますが、抜け道がございます。それは学生ローンを利用する方法です。学生ローンであれば18歳から申し込みをおこなうことができます。

2022年から18歳から成人となりました。契約手続きも1人でおこなえますので、法律上では18歳から消費者金融などのカードローンの申し込みができるようになっております。

しかし、多くの消費者金融では18歳の申し込みができないままとなっております。周りの様子を確認し、問題が無ければ徐々に消費者金融でも18歳から申し込み可能な業者が増えると思います。

学生ローンの金利は15%から18%が主流になりますので、消費者金融と大差がありません。限度額は50万円が最高限度額に業者が多いです。学生ローンと聞くと借金のイメージがないですが、返済が必要な借金です。

利用を検討する場合は、借金をする自覚を持つと同時に、滞納を繰り返すとブラックリスト入りする可能性があることも知っておいてください。18歳だからといって返済しなくても許されるということはありません。

学生ローンを検討する方は10代~20代がほとんどなので、本当に借り入れが必要なのかを再度考えた上で、借り入れが必要な場合は返済できる範囲で借り入れをおこなうように心掛けましょう。

年金担保貸付制度であれば働いていない年金受給者でもお金を借りられる

年金担保貸付制度を利用したら、働いていない年金受給者の方でもお金を借りることができました。しかし、令和4年3月31日をもって新規申し込みができなくなったため、現在では利用ができません。

金利は年2.8%と破格な金利でしたので、借り入れが必要な方にとっては助かる制度でした。年金以外でも障害年金や遺族年金受給者も対象でしたので、幅広い層の方が融資を受けることができました。

一般の金融機関ではお金を借りることができない方達が多かったため、年金担保貸付制度の中止は残念でなりません。年金担保貸付制度に似た手口で融資をおこなう業者が稀に存在します。

基本的に年金担保貸付制度に似た手口で融資をおこなう業者は、闇金や高利貸しの業者が多く、貸金業法に抵触しているケースが多いです。甘い言葉に騙されないように注意をしてください。

年金受給者の方で生活が困窮している場合は、最寄りの市役所や区役所に相談してみてください。補助金や支援金を受給できる可能性がございます。

働いていない70歳以上の高齢者でも持ち家があればお金を借りられる

働いていない70歳以上の高齢者の方でも、持ち家があれば物件を担保にお金を借りることができます。持ち家を担保にするので、返済が滞っても融資をおこなう側は問題ありません。

借り入れできる金額は担保にする建物と土地の値段次第なので、借り入れできる金額の目安が分からない点はデメリットとなります。万が一返済が滞った場合は、家を手放さなくてはなりません。

住む家が無くなりますので、持ち家を担保にお金を借りる行為は、大きなリスクが伴います。質屋であれば高価な品物を担保にお金を借りることができますので、まずは質屋を利用できないか考えるようにしましょう。

持ち家を担保にお金を借りる方法以外にも、リースバックを利用する方法があります。リースバックとは現在住んでいる持ち家を売却し、賃貸物件として住み続けることができる方法です。

リースバックを利用すれば、持ち家を担保にするよりも、まとまったお金を手にすることができます。引っ越しをおこなう必要もないので、無駄な出費や生活環境が変わる心配もありません。

持ち家を担保にお金を借りることを検討している方は、リースバックも合わせて検討するようにしてください。

公務員は加入している共済組合の貸付でお金を借りることもできる

公務員の方がお金を借りたいと考えた場合は、共済組合の貸付でお金を借りることを検討した方が、低金利でお金を借りることができます。共済組合の貸付は公務員の方しか利用できないため、共済組合の貸付を知らない方も多いです。

共済組合の貸付では信用情報を確認されないため、信用情報がブラックな場合でも借り入れできる可能性があります。給与が担保となりますので、審査も比較的に甘い傾向にあります。

カードローンとは異なり、借り入れをおこなう際に、借り入れ目的を告げる必要があります。お金を借りる目的によって金利が異なり、2024年時点では最高金利が1.26%で最低金利は0円となります。

誰でも利用できる制度ではないため、利用できる方は限られてきますが、お金をどうしても借りなければならない事態に陥っている公務員の方は、共済組合の貸付を検討してみてください。

貸付できる内容に関しては、ホームページ上で記載されておりますので、共済組合の貸付を検討する場合は合わせて、貸付の種類が該当するかの確認をおこなうようにしてください。

公務員がお金を借りる方法について詳しく知りたい場合は、公務員がお金を借りる時は共済貸付が一番良い?を参考にしてください。

専業主婦は配偶者貸付に対応しているカードローンを利用するとお金を借りることも可能

収入がない専業主婦の方は、お金を借りようとしても安定した収入がないため、申し込みができないケースが多々あります。収入がない専業主婦が借り入れを検討する場合は、配偶者貸付に対応しているカードローンの中から検討する必要があります。

配偶者貸付では、借り入れを希望している本人に安定した収入がなくても、配偶者に安定した収入があれば貸付をおこなってくれるサービスとなります。しかし配偶者貸付は審査に必要な書類を集めることが大変です。

審査をおこなうにあたり、配偶者の収入証明をおこなう書類が必要になるケースがあります。配偶者にカードローンの申し込みで利用する旨を伝えている場合は問題ないですが、内緒にしている場合は、証明書類の取得ができず所得の証明が難しくなります。

配偶者の給料が入金される金融機関で申し込みをした場合は、収入証明の提出が免除される場合があります。配偶者に内緒で配偶者貸付に対応しているカードローンの契約を考えている場合は、配偶者の給料が入金される金融機関で申し込みをおこないましょう。

配偶者貸付に対応しているカードローンは少ないのが現状ですので、可能であれば配偶者にカードローンを契約してもらうように説得してみましょう。その方が検討できる業者が増えますので、条件に合う金融機関が見つけやすいはずです。

国・市役所からお金を借りる公的融資制度なら無職でもOK

生命の危機にひんしている場合などは、国や市役所からお金を借りることを検討してみてください。公的融資制度ならば無職でも国や市役所からお金を借りることができます。公的融資制度は個人向けと事業者向けがあります。

公的融資制度は低金利で借り入れをできます。連帯保証人がいる場合は金利なし、連帯保証人がいない場合は1%から3%の金利が発生します。金利に関しては生活を圧迫しない程度の金利が設定されるようになります。

生活に困窮している場合は、生活福祉資金貸付制度の利用を検討してみてください。生活福祉資金貸付制度では、低所得者世帯や障碍者世帯、高齢者世帯の方に向けた支援金となります。

求職中の方でも条件が揃った場合は、公的融資制度を利用することが可能です。申し込み条件は厳しくなりますが、職業訓練受講給付金の決定を受けていて、ハローワークから融資制度の要件確認書を交付したもらった場合に限ります。

生活に支障が出るほどお金に困っている場合は、市役所や区役所で相談するようにしてください。公的融資制度以外にも別の補助金や支援金を受け取れる可能性があります。補助金や支援金に関しては大々的に公表されることは少ないです。

知らない制度も存在するはずなので、困ったら場合は市役所に相談するようにしましょう。

生活保護受給者でもお金を借りられる制度は要保護者緊急援護資金貸付のみ

生活保護受給者はお金を借りられないイメージがありますが、要保護者緊急援護資金貸付を利用した場合は、お金を借りることができます。要保護者緊急援護資金貸付を利用するには条件があります。

生活保護受給者であり、生活の安定を図るために貸付が必要と認められた場合に限ります。要保護者緊急援護資金貸付を希望しても、貸付が不要と判断された場合はお金を借りることができません。

要保護者緊急援護資金貸付は生活保護受給者以外でも、利用できる場合があります。それは生活保護を申請中の方で、生活が著しく困窮している場合です。生活保護の受給まで待つと生命の危機が訪れると判断した場合は、お金を借りることができます。

利用できる方が限定され利用条件も厳しいため、要保護者緊急援護資金貸付の利用は難しいと考えるべきでしょう。インターネットで検索してみると生活保護でも融資をしますと記載されているページをたまに見かけます。

確認してみると、金利が1週間で2割や3割の闇金業者のホームページに必ず行きつきました。生活保護を受給している方が闇金からお金を借りると、必ず返済できなくなります。

甘い言葉に騙されてはいけません。お金が借りられず苦しい状態かもしれませんが、闇金からはお金を借りないようにしてください。闇金からお金を借りてしまうと、必ず後悔します。

審査落ちする人がお金を借りる方法!債務者向けローンであれば貸付対象になる

借り入れ先が複数社あり、カードローンの審査に通らない方や、総量規制の兼合いからお金が借りられなくてなっている方はいませんか。そんな方は債務者向けローンであれば審査を通過する可能性があります。

債務者向けローンとは、「借り換えローン」や「おまとめローン」などのローン商品を指します。銀行系カードローンや大手消費者金融のカードローンの審査に落ちた方は、中小消費者金融のカードローンを申し込みする方法もあります。

ここからは審査落ちする方が、お金を借りる方法を紹介します。審査落ちして困っている方は参考にしてみてください。

中小消費者金融は大手で審査に通らなかった人に向いている

大手のカードローンを申し込みしたが、審査を通過できなかった方は、中小消費者金融を検討してみてください。大手と違いWEB完結できないなどのデメリットはありますが、審査を通過しやすい傾向にあります。

中小消費者金融の中には営業エリアが存在し、営業エリア外の申し込みを受け付けない消費者金融もあります。申し込みをおこなう際は、申し込み条件の確認を怠らないようにしましょう。

中小消費者金融は大手消費者金融と違い、融通が利かないケースがあります。店舗来店が必須な場合や、面談が必須な場合があります。中小消費者金融で申し込みをおこなう場合はインターネットなどで、口コミの確認をおこなっておきましょう。

高額の借り入れなら借り換えローンで返済の負担を軽減させよう

消費者金融や銀行ローン商品の中に、借り換えローンという商品があります。借り換えローンとは、現在借りている業者の金利よりも良い条件で別の消費者金融などに借り換えることを指します。

借り換えるメリットは、金利を低く抑えることができる点がメリットとなります。金利は安いに越したことはありません。借り入れ金額が高額になればなるほど、金利は支払いに影響してきます。

現在お金を借りている業者側から、金利の引き下げを提案してくることは基本的にありません。金利は借り入れ金額が増えれば低くなる傾向がありますので、極度額を上げても金利が低くならなかった場合は、借り換えを検討してみてください。

おまとめローンであれば他社借り入れが複数あってもお金を借りられる

借り入れ先が複数社あり審査に通らない場合や、借り入れ先を1つにまとめたい場合には、おまとめローンの検討をお勧めします。おまとめローンの利用は契約者へのメリットが数多くあります。

返済先が1つになりますので、返済忘れのリスクを軽減することが可能です。返済先が複数あると、人的ミスで返済忘れが発生する場合や、二重払いが発生する場合があります。人的ミスを抑止することが、おまとめローンを利用することで可能となります。

複数社ある借り入れを1つにまとめることで、金利を低く抑えることが可能となります。金利は借入限度額を高く設定すると、金利が安くなる傾向があります。ローンをまとめることで必然的に限度額は高く設定されます。

限度額が高くなれば、金利も低くなる可能性が高いので、おまとめローンは検討してみる価値があります。現在複数社から借り入れをおこなっている場合は、おまとめローンに検討をしてみてください。

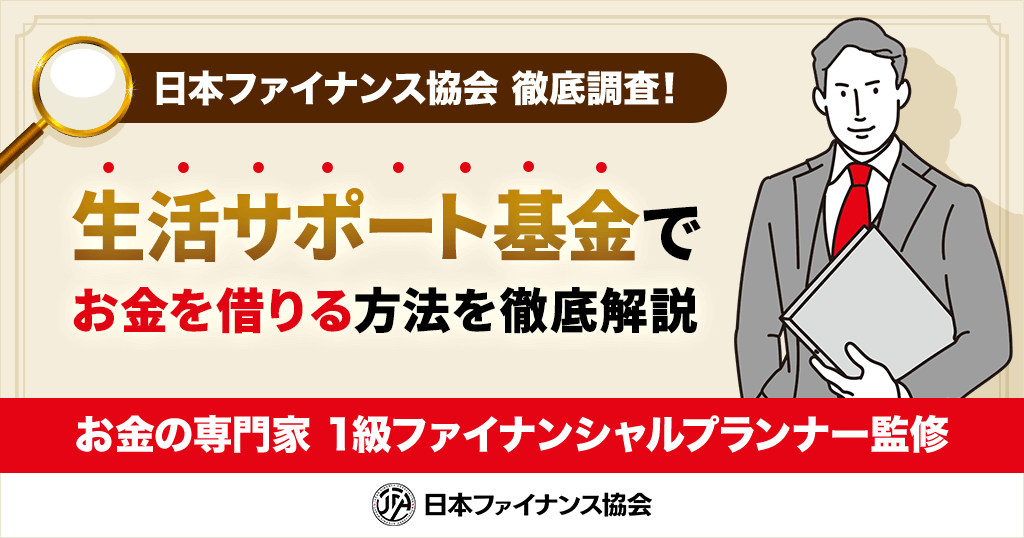

生活サポート基金は自己破産者でもお金を借りられる

生活サポート基金であれば、自己破産者でもお金を借りることが可能です。生活サポート基金は営利を目的としている団体ではありません。生活の維持向上に役立つために事業展開をしているとホームページ上に記載があります。

お金の貸し出しに関しては、生活再生を目的として融資をしていただけますので、「事業資金に使いたい」や「高額な買い物をするために融資を希望する」場合などは、審査落ちしてしまいます。

生活サポート基金を利用する際には、居住エリアにも注意が必要です。生活サポート基金は全国展開をしているわけではないので、東京都、埼玉県、千葉県、神奈川県以外に住んでいる方は、生活サポート基金を利用できません。

エリア外からの申し込み受付はおこなっていないので、生活サポート基金を検討する場合は、自分の居住エリアの確認を怠らないようにしてください。生活サポート基金では相談員が審査結果を決めるといっても過言ではありません。

審査結果を左右する相談員との会話は特に慎重におこなってください。本気で生活を立て直したいという気持ちを素直に伝えることが重要となってきます。

生活サポート基金について詳しく知りたい方は、以下の記事を参考にしてください。

審査なしでお金を借りる方法はお金をどこからも借りられない人の最後の手段

信用情報がブラックで消費者金融や銀行からお金が借りられないが、お金がどうしても必要な方がいると思います。お金を借りる方法は、消費者金融や銀行などの金融機関だけではありません。

個人個人で置かれている状況は異なりますので、審査なしでお金を借りる最適な方法は個人個人で変わってきます。生活困窮者であれば、助成金や補助金の給付を受けられる可能性がありますし、友人、知人から借りる方法もあります。

ここからは、審査なしでお金を借りる方法をお伝えしますので、どこからもお金が借りられなくて困っている方は参考にしてみてください。

会社からお金を借りる従業員貸付制度であれば信用情報を確認されない

現在勤務されている方であれば、従業員貸付制度を利用してお金を借りられる可能性があります。従業員貸付制度を取り扱っていない会社もありますので、利用を検討する方は勤めている会社が、従業員貸付制度をおこなっているか確認する必要があります。

会社によって審査方法は異なりますが、基本的に審査は会社内部の社員で審査をおこないます。従業員貸付制度では信用情報を確認されることが無く、会社での勤務状況や人柄を重視する傾向があります。

審査する側も社員のため、審査は比較的に甘い傾向にあります。返済は給与から天引きになりますので、貸付したお金の回収も難しくはありません。この点も審査が甘い理由となっています。

消費者金融や銀行系カードローンとの違いは、借り入れたお金の使い道を明確にしておく必要がある点です。勤めている会社に従業員貸付制度を利用したい旨を伝えると必ず、なぜ従業員貸付制度を利用したいのかを聞かれます。

この時に「親が入院し治療費を支払うため」などの正当な理由があれば問題ないのですが、「旅行に行くため」など急を要しない理由であれば、従業員貸付制度を利用することはできないでしょう。

会社に嘘を付いて申請した場合、嘘が知られてしまったら大変なことになります。従業員貸付制度で貸付をしてくれる企業であれば、力になろうと入院先にお見舞いの品を送ったりする可能性が高いです。

嘘を付いて従業員貸付制度を利用すると、後々辻褄が合わなくなってしまいますので、従業員貸付制度を利用する場合は、正直にお金を借りたい理由を伝えるようにしましょう。因みに、金利に関しては会社毎にことなりますが、2%前後の会社が多いようです。

銀行系カードローンよりも金利が安い傾向にありますので、困った時は利用を検討するようにしましょう。会社としては、貸付した金額を完済した社員に対しての信頼度は高くなります。

従業員貸付制度と混合してしまうのが、給料の前借です。給料の前借と従業員貸付制度は異なりますので注意をしてください。給料の前借は、労働基準法第25条に抵触する恐れがあります。

一般的な給料の支払い形式は、月に一度の給料日があり働いた分の給料を貰うケースが一般的です。つまり労働力などの提供をした後に、労働対価として会社から給料を貰っています。

労働基準法第25条では、非常時において社員から請求があった場合、既に働いている分の賃金に関しては支払わなければならないと、定められています。ここでポイントになるのが、「非常時」と「既に働いている分の賃金」の部分です。

この「非常時」と「既に働いている分の賃金」2つの条件を満たしていないと、給料の前借は労働基準法に抵触する恐れがあるのです。給料の前借ができる条件が揃っていても、既に働いている分の賃金しか受け取れません。

給料の前借と従業員貸付制度は全く違いますので、まとまったお金が必要な場合は、従業員貸付制度を検討するようにしましょう。

生命保険に加入していると契約者貸付制度でお金を借りられる

契約者貸付制度を皆さんは知っていますか。簡単に契約者貸付制度を説明すると、保険金を担保に保険会社からお金を借入する制度になります。制度を利用する条件としては、保険会社の保険に加入していることが条件になります。

規約者貸付制度では保険の解約時払戻金を担保にお金を借り入れする制度となっておりますので、生命保険のように解約時に返戻金があるタイプの保険に加入していることが条件となります。

借入できる目安の金額としては、解約時返戻金額の7割から8割が相場となります。借り入れできる金額の目途を立てやすいので、もし契約者貸付制度を利用する場合は借り入れできる金額の目安を予め計算しておきましょう。

計算した結果、自分が借り入れしたい金額に見合えば相談し、自分が借り入れしたい金額に見合わなければ、他の借り入れ方法を模索するようにしましょう。融資に関しては即日融資とはなりません。

保険会社としても珍しい案件になりますので、時間が掛かることは覚悟した方が良いでしょう。もし利用を検討する場合は、融資までの目安期間の確認もおこなっておきましょう。希望融資日に間に合わないと意味がありません。

メリット、デメリットが分かりにくい契約者貸付制度ですが、実際どのようなメリット、デメリットがあるのでしょうか。考えられるメリットとデメリットを説明しますので、興味がある方は参考にしてください。

まずメリットに関してですが、保険を継続したまま借入ができる点が、大きなメリットとなります。保険を中途解約して、再度同じ保険に加入した場合、保険金額は割高になってしまいます。

これは、年齢に応じて保険金額が上がっていくシステムが関係しています。契約者貸付制度は、保険を解約した場合の払戻金を担保としますので、保険を解約されてしまうと保険会社は担保がなくなってしまいます。

また、審査なしで利用できる点も大きなメリットといえます。担保は現在保険を掛けている解約時の払戻金が担保となるため、万が一返済が滞っても融資金額の回収の目途が立っています。

信用情報がブラックでも保険契約さえおこなっていれば問題がないため、借り入れまでのハードルは低いといえます。もちろん収入証明の提出や、職場への在籍確認などもありませんのでこの点もメリットといえます。

金利に関しては2%から6%が金利の相場となっております。消費者金融やクレジットカードのキャッシング枠などと比べると低金利だといえます。返済日に関しては、決まった返済日がありません。

保険会社によって決まりに差があるかもしれませんが、返済できる時に返済をおこなえば良い点もメリットとなります。返済日の設定がないので、基本的には督促などの電話が掛かってくることもありません。

注意していただきたい点は、金利と元金の合計が借り入れ金額を上回った場合です。金利と元金の合計が借り入れ金額を上回った場合は督促の連絡が入りますので、金利と元金の合計が借り入れ金額を上回らないように注意をしてください。

デメリットに関しては、場合によっては保険が解約される点になります。金利と元金の合計が借入金額を上回った場合、保険の解約を迫られるケースがあります。督促がないので安心していると、気付かない内に利息が膨らんでいるかもしれません。

督促がないことはでストレスが溜まらないと考え勝ちですが、督促がないことで借金から目を背けてしまう可能性もあるのです。契約者貸付制度は自分に甘い方には向いていない制度なのかもしれません。

契約者貸付制度は前提として、長期間保険に加入していないと、借り入れできる金額は高くなりません。保険を掛け始めて日が浅い契約者は、解約時払戻金が少ないため、借り入れできる金額も必然的に少なくなってしまいます。

また掛け捨ての保険しか利用していない契約者は、契約者貸付制度を利用することができません。契約者貸付制度は便利な反面、利用する敷居が高い点が最大のデメリットといえます。

一見便利に見える契約者貸付制度ですが、利用中に保険適用がされた場合はどうなるのでしょうか。保険適用がされた場合、解約時払戻金が無くなりますし、契約者貸付制度を利用している契約者が亡くなっている可能性もあります。

結論をお伝えすると、契約者貸付制度を利用中に保険が適用された場合、解約時返戻金がありませんので、死亡時に支払われる保険金などから相殺されるようになります。保険金の中から相殺されるので、家族に事前に伝えていれば問題はないでしょう。

しかし家族に内緒で、契約者貸付制度を利用していた場合は、想定していた保険金額よりも少なく困る可能性があります。契約者貸付制度を利用する場合は、事前に家族に伝えるようにしましょう。

ゆうちょ銀行では貯金を担保にお金を借りられる

カードローンは銀行でも発行しておりますが、ゆうちょ銀行ではカードローンをとり扱っているのでしょうか。実はゆうちょ銀行ではカードローンを取り扱っておりません。では、ゆうちょ銀行からお金を借りることができないのでしょうか。

ゆうちょ銀行ではカードローンの代わりに、貯金を担保としてお金を借りられる仕組みがございます。この仕組みを利用すると、ゆうちょ銀行からお金を借りられるようになるのです。

少し前までは、預金担保自動貸付、財産形成預金担保貸付、国債等担保自動貸付と3種類の方法から貸付方法を選ぶことができました。しかし、2020年3月31日から、2つの方法が利用できなくなっております。

利用できなくなった2つの方法は、財産形成預金担保貸付と国債等担保自動貸付になります。では現在利用できる預金担保自動貸付では、具体的に何を担保することによってお金を借りることができるのでしょうか。

預金担保自動貸付では、担保定期貯金または担保定額貯金を担保としてお金を借りることができます。担保定期貯金と担保定額貯金は聞き馴染みがない方もいらっしゃると思いますので、少し補足説明をします。

担保定期貯金とは、基本的には一般的な定期貯金と変わりはありません。預入できる金額は最大800万円までとなります。据置期間は6ヶ月となっているため、預入をして6ヶ月を経過しないと解約することができず、預けたお金を引き出すことができません。

通常は1年以上の期間で設定されることが多いので、その点を考慮すると顧客に寄り添った商品といえます。利子に関しては段階金利を採用しておりますので、3年間は6ヶ月毎に金利が上がっていくシステムが採用されております。

長く預ければ複利効果で預金金額上がっていくようになっております。担保定額貯金では部分解約ができません。解約をおこなう場合は全額解約するようになりますので、この点は注意をしてください。

担保定期貯金に関しては、最初に預け入れる期間を決めて預金をするようになります。定めた期間未満で解約をおこなう場合、見込んでいた金利以下になる可能があるなどのデメリットが発生する可能性があります。

ゆうちょ銀行では、「担保定期貯金と担保定額貯金」以外にも「定期貯金と定額貯金」が商品として存在します。「定期貯金と定額貯金」は担保とすることができないため、ゆうちょ銀行からお金を借りることができません。

ゆうちょ銀行で積み立てをおこなうのであれば、万が一に備えて担保定期貯金か担保定額貯金で積み立てすることをお勧めします。現在、担保定期貯金か担保定額貯金で積み立てをしているのであれば、ゆうちょ銀行からお金を借りるハードルは低くなります。

逆に、担保定期貯金か担保定額貯金で積み立てをおこなっていない場合は、ゆうちょ銀行からお金を借りるハードルが高くなってしまうため、別の方法でお金を借りることを検討した方がよいでしょう。

交番で警察から1,000円程度のお金を借りられる公衆接遇弁償費はトラブル時に役立つ

交番でお金を借りられることを、皆さんは知っていましたか。もちろん正当な理由が必要で、ギャンブルをするために借りることや、自分の借金を返済するために借りることはできません。

しかし、ある一定の条件が整っている場合は限り、交番からお金を借りることができるのです。一定の条件とは、「財布の盗難や紛失で帰宅できない場合」「行方不明者保護の経費として利用する場合」「けが人や病人の応急処置などでお金が必要な場合」などです。

交番から借り入れできる金額は千円までとなっていますが、状況によっては千円以上の借り入れも可能となっております。しかし全ての交番でお金を借りることができる訳ではありません。

公衆接遇弁償費の導入を発信している都道府県は9県しかありません。公衆接遇弁償費を利用しようとしても、利用できない交番がある点には注意が必要です。未成年の場合は親権者の同意が必要になります。

基本的には緊急を要する場合でしか利用はできませんので、トラブル以外で役に立つケースは少ないでしょう。トラブル以外での借り入れを検討している場合は、他のお金の借り方を検討するようにしましょう。

因みに公衆接遇弁償費を利用した場合、返済が必要です。返済に関しては、借り入れした交番に返済をしに行くか、最寄の交番に行く必要があります。返済期限は特段ありませんが、公衆接遇弁償費を利用した場合は必ず返済するようにしましょう。

質屋であれば価値のある物品を預けるだけでお金を借りられる

審査なしでお金を借りたいと考えた場合、質屋であれば審査なしでお金を借りることが可能です。質屋は物品を担保にお金を借りるシステムになりますので、お金を借りる本人の信用情報は関係ありません。

質屋でお金を借りる場合、一番大切なのは預ける物品があるかが重要になります。質屋は物品を担保にお金を融資します。物品に価値が無ければ、融資を受けることができません。

預ける予定の物品の価値は、普通の人では金額の目安を知ることができないでしょう。価値ある物だと思って持ち込んだ物品でも、実際は余り価値がない物で希望している金額の融資を受けられない可能性があります。

質屋のデメリットは、足を運んでも希望金額の融資を受けられない可能性がある点が、一番のデメリットだと思います。最悪の場合は、物品に価値がなく融資を受けられない場合も想定されます。

急ぎでお金を借りたいと考えている場合、質屋の利用はお勧めできない方法となります。間違いなく高額融資を受けられる物品を持っている場合は、即金性がありますので質屋の利用はお勧めできる方法となります。

質屋の場合は、返済期日が過ぎても取り立てなどはございません。取り立てがない代わりに、預けた物品が質屋の所有物となります。大切な物を預けた場合、返済期日を忘れて支払いが遅れると、預けた物品の回収ができない場合があります。

質屋に大切な物品を預けた際は、返済日を忘れないように注意をしてください。逆に回収する必要がない物品を預けた場合は、お金を返済する必要はありません。その場合は質流しになり、中古品として転売されます。

補足としては、質屋で物品を預けてお金を借りる場合と、物品を売却してお金を手に入れた場合とでは、物品を売却してお金を手に入れた方が、手元にお金が多く残ります。初めから回収の意思がない場合は、売却すると良いでしょう。

最近では質屋でも買取をおこなっている業者が多くあります。預かり価格と売却価格の両方を提示してもらい、自分の都合が良い方法を選択するようにしましょう。

親や友人に頼んでお金を借りるのも1つの手段

審査なしでお金を借りようと考えた場合、親や友人に頼んでお金を借りるのも1つの手段となります。親や友人であれば今までの接し方や経験を基にお金を貸してくれる可能性が高いので、審査なしでお金を借りるための手段の1つと言えます。

しかし、親や友人にお金の借入を頼む場合、構築された信頼関係が不可欠です。信頼関係の構築が上手くできていないと、お金を貸してくれる可能性は著しく低くなってしまいます。

例えお金を借りることができたとしても、お金を返す段階でトラブルになるケースもあります。例えば、お金を借りた友人と喧嘩してしまった場合、返せる時にお金を返してくれたら良いと言っていたのに、直にお金を返せと言われる可能性があります。

お金を借りるとそこに、上下関係が生まれてしまいます。お金を貸している側は感じていなくても、借りている側は強く意見を言えなくなり傾向があります。良好な関係を維持したいと考えた場合、親や友人にお金を借りるのは避けた方が良いでしょう。

信頼関係を築くことには時間が掛かりますが、信頼関係を破壊することは一瞬でできてしまいます。破壊された信頼関係を戻すことは、時間が掛かりますし、容易ではありません。

特にお金関係はトラブルになりやすい内容でもありますので、親や友人にお金を借りる場合は最後の手段と考えた方が良いでしょう。お金を借りたい理由によっては、親や友人に相談した方が良い場合もあります。

例えば、家族が急病で入院することになったが、お金の工面ができないのでお金を貸して欲しい場合などが該当します。この場合は、消費者金融や銀行よりも先に親や友人に相談した方が良いかもしれません。

消費者金融から借り入れをおこなって工面した場合、金利が掛かり生活を圧迫する可能性がありますし、親や友人からすると力になりたいと考える方もいると思います。そんな時に相談されないと、親や友人は寂しくなる場合があります。

お金を借りたい目的によって、親や友人に相談するべきかどうかは変わりますので、状況を判断した上で適切に対応するようにしましょう。間違っても、親や友人に借りたお金でギャンブルなどはしないようにしてください。

バンドルカードであれば最大5万円まで条件なしでお金を前借りできる

現金が手に入る訳ではないですが、バンドルカードの「ポチっとチャージ」を利用することで、最大5万円をバンドルカードにチャージすることが可能です。特徴的な点は「ポチっとチャージ」の利用には審査がありません。

審査なしですぐにお金を借入できる点が、便利で使い易く人気があります。気を付けて欲しい点は、初めての利用では5万円をチャージできない点です。「ポチっとチャージ」は利用履歴に応じて借入限度額が変更されます。

「ポチっとチャージ」の利用をおこなうだけ利用限度額が上がりますので、今まで利用したことがない方だと、5千円が限度額となっているケースが多いです。個人差があると思うので、利用する前に限度額を調べるようにしましょう。

因みに「ポチっとチャージ」の利用方法は、

- ポチっとチャージを選択する

- チャージ金額の入力をおこなう(この時限度額が表示されます)

- 金額確定後、スマホにショートメールで承認番号が届く

- 届いた承認番号を打ち込み完了

となります。

複雑な作業は一切ないため便利に利用することができますが、手数料が少し割高になっております。手数料に関しては借入する時に表示されますので、「ポチっとチャージ」利用する場合は確認を怠らないようにしましょう。

「ポチっとチャージ」自体は便利なので、こまめに利用していたら5万円の上限まで使えるようになりますので今後利用予定がある方は、こまめに「ポチっとチャージ」を活用して限度額を上げておくようにしましょう。

因みに、「ポチっとチャージ」以外にもドコモ払いにも対応しております。ドコモユーザーであれば、5万円から10万円の範囲でドコモケータイ払いができるようになっているケースがありますので、そちらの利用も検討してみてください。

「ポチっとチャージ」よりも大きい金額を入金できる可能性があります。「ポチっとチャージ」もドコモケータイ払いも返済がありますので、お金の使い過ぎには気を付けてください。

現金ではなくスマホなどの画面上に表示されるだけだと、現金を取扱っている感覚が無くなってくる方がいます。思わず使い過ぎてしまう方もいますので、無駄遣いをしないように気を付けましょう。

お金を借りたい方必見!お金を借りる際の役立つポイント

お金を借りたいと思っても、どんな点に気を付けたら良いか、分からない方が多いと思います。実際お金を借りる経験は多くないと思いますし、気を付けたい点や役に立つと感じる点には個人差があります。

家族や知人にバレないことを優先したい方、男性オペレーターが怖くて女性オペレーター指定で対応をお願いしたい方、土曜日や日曜日しか時間が取れないので平日以外で営業している業者を探している方など、条件は様々です。

ここからは、お金を借りたいと思っている方に向けて、お金を借りる際の役立つポイントを説明していきます。お金を借りたいと考えている方は是非参考にして、借入業者の検討材料にしてみてください。

誰にもバレずに内緒でお金を借りたいなら郵送物&電話連絡は回避する

お金を借りることで心配なことの1つとして挙げられるのが、誰かにお金を借りていることがバレるかもしれないことです。お金を借りていると聞いて良い印象を持つ方は少ないでしょう。

不動産投資や家の購入、車の購入などで銀行のローンを組み借入している場合は、悪い印象は持たれないですが、消費者金融のカードローンや銀行のフリーローンだと、やはり印象は良くないのが現状です。

他人に知られるリスクは自分が気を付けていればある程度は回避できますが、家族に内緒でお金を借りる場合は、バレるリスクが発生します。特に日中自分が仕事で、家族が家にいる時に郵送物が届いたりしたら目も当てられません。

クレジットカードと一体化しているカードや、楽天などの多岐に渡ってサービスを展開している業者であれば、「クレジットカードを作った」や「銀行口座を開設した」などの言い訳ができるかもしれません。

しかし、自分が帰宅前に開封されて調べられたら言い訳をする余地もありません。このようなリスクを考えると郵送物がない業者からお金の借入先を選択することが、バレないためには必要です。

昨今の消費者金融ではこのような郵送物に関するリスクを考慮した上で、WEB完結できるシステムが充実しております。申し込みから融資まで全てがWEBで完結するため、スマホを覗かれない限りは、バレるリスクを極限まで抑えることが可能です。

申し込み時い提出が必要な書類は、スマホにカメラ機能で撮影をおこない送信するだけなので、難しい作業は一切ございません。審査が完了し、無事審査を通過した場合は、契約手続きが待っています。

審査を通過したらお金を借りることができると考え勝ちですが、契約手続きが終わって初めて、お金を借りることができるようになります。WEB完結のシステムを取入れている業者であれば、契約書も電子書面で配布がされます。

電子書面で配布された契約書にサインはできないため、サインと押印の代わりに承認ボタンがございます。この承認ボタンを押すことで、紙の契約書にサインと押印した場合と同じ効力を発揮します。

実際手を動かしてサインをおこなわないので、契約した感じがありませんが立派な契約書類です。電子書面を理由に無効とすることはできませんので、契約書はしっかり目を通した後に承認ボタンを押すように心掛けてください。

WEB完結のシステムを取入れている業者は、カードレスで取引できる業者が多いです。カードレスの場合は、専用アプリをスマホにダウンロードすることで、カードの代わりとして利用ができます。

契約書やカードが自宅に届かないので、家族にバレたくない方にはピッタリな方法だと言えます。家族にバレない方法はWEB完結できる業者を探せば良いことを知っていただけたと思いますが、職場に関してはどうでしょうか。

カードローンの審査をおこなう過程で、職場への在籍確認がある業者は比較的に多いです。営業職の方であれば、外部から連絡があっても周りの方達は不信感を抱かないと思いますが、事務職の場合は外部から連絡があると不信感を抱かれる可能性があります。

職場に不信感を抱かせない方法は2通りあり、1通り目は事前に職場へ在籍確認の連絡が入る旨を伝えておくことです。伝える際はカードローンを作成するために在籍確認が入ると伝える必要はありません。

クレジットカードを作る場合も在籍確認があるケースがありますので、クレジットカードを作る過程で在籍確認があると伝えましょう。そうすればカードローンで在籍確認が入っていると思う方は少ないと思います。

ただ、職場への在籍確認はないにこしたことはありません。消費者金融などであれば、在籍確認に関しても柔軟に対応をしていただけます。そもそも職場への在籍確認をおこなわない業者もありますし、理由をしっかり伝えれば相応の対応をしていただけます。

例えば、「事務職なので外部から電話が入るとバレてしまうので、職場への電話確認以外の方法はないですか」と伝えると、保険証などの在籍が証明できる書類を提出することで、電話在籍確認の代わりとしていただける場合があります。

交渉する場合は、なぜ電話在籍確認が難しいかを伝えることが重要となりますので、交渉する際は前もって文面を考えておくようにしましょう。単純に電話在籍確認が嫌だからでは、電話在籍確認を止めることはできません。

誰にもバレたくないと考えている場合は金利などよりも、WEB完結できカードレスな業者なのか、職場への電話在籍確認はなしにできるのかを重要視して、お金の借入先を考えるようにしましょう。

レディースローンは女性のオペレーターなので相談しやすい

女性の方でお金を借りたいと考えていても、男性スタッフと話すのが怖くて、審査申し込みを躊躇している方はいませんか。確かに普通の買い物とは違い借入となると、対応するスタッフに怖い印象を持ってしまうかもしれません。

基本的にはサービス業になりますので、怖いスタッフはいないのですが、男性と話をするのが怖い方は一定数いらっしゃると思います。そんな時に助けになるのがレディースローンや女性専用ダイヤルです。

レディースローンであれば、女性しか申し込みをおこなうことができないので、女性特有の悩みや相談事などを、汲み取っていただける可能性が高いです。オペレーターも女性なので電話での対応もおこない易いと思います。

レディースローン以外でも、女性専用窓口を開設している業者は数多くあります。電話問い合わせをして男性が出たら怖いと思う方は、女性専用窓口を設置している金融機関を利用してみても良いと思います。

レディースローンのみで業者を探すと、中々自分が考えている条件に合う業者が見つからない可能性もございます。大手消費者金融であれば、女性専用窓口があるケースが多いので、条件に合うレディースローンが見つからない場合は、視野を広げましょう。

レディースローンは女性専用なので安心感がある反面、男性が契約できないため、口コミなどを調べても知りたい内容が分からないケースがあります。気になることがある場合は、申し込みをおこなう前に問い合わせをおこなうようにしましょう。

土日にお金を借りたい時は24時間365日いつでも借りられるカードローンを選ぶ

土曜日や日曜日にお金を借りたいと思っても、土曜日や日曜日にお金を借りられない業者で、契約をしてしまっていたら意味がありません。最近では土曜日や日曜日にお金の借入ができない業者は減りましたが、全ての業者が祝日も対応しているわけではありません。

カードローンを選ぶ時は、自分が借入をおこなう可能性がある曜日や時間帯を把握した上で、極力24時間365日いつでも借りられるカードローンを、選ぶことをお勧めいたします。

24時間365日いつでも借りられるカードローンを選んでおけば、急な出費が発生しても対応することが可能です。急な出費はいつ発生するか把握はできませんので、前もって備えておくことが重要です。

申し込みを日曜日にして、今日中にお金を借りたいと考える方もいらっしゃると思います。申し込みをおこなっていない場合は、24時間365日いつでも借りられるカードローンを選んでも申し込みをした日に借りられない場合があります。

申し込みをした日に借りられないケースは、審査をおこなう部署が営業時間外のパターンです。ホームページ上で24時間365日いつでも借りられると記載がある場合でも、審査通過していることが前提条件となります。

審査部署の営業時間は各業者によって異なります。祝日もおこなっている業者もあれば、銀行と同じで土曜日、日曜日は営業していない業者もございます。自分の状況を踏まえた上で、条件に合う業者で申し込みをおこなうようにしましょう。

参考までにレイクであれば、日曜日は夕方の18時まで、日曜日以外は夜21時までに契約手続きを終わらせたら、即日融資が可能です。審査時間を60分とした場合で考えてみます。

即日融資を希望する場合、日曜日であれば17時、日曜日以外は20時までに申し込みをおこなえば、その日の内に融資を受けることが可能となります。途中でトラブルが起こり、審査時間が延びる可能性もありますので、その点はご了承ください。

申し込みが完了していない状態で即日融資を希望する場合は、24時間365日いつでも借りられるカードローンを選ぶと同時に、即日融資が受けられるタイムリミットまで把握しておくようにしましょう。

免許証だけでお金を借りたい場合は収入証明書不要のカードローンを選ぶ

カードローンの申し込みでは、証明書類の提出が必ず求められます。証明書類に関しては主に、身分証明書類と収入証明書類の2種類の提出を求められるケースが多いです。収入証明の提出が難しい方も、借入を検討している方の中にはいらっしゃると思います。

収入証明に関しては消費者金融を利用する場合は、審査基準の兼合いから提出不要になるケースがございます。一般的には50万円以下の限度額を希望する場合は、収入証明が不要となる消費者金融が多いです。

しかし、注意していただきたい点がございます。50万円以下の限度額を希望した場合でも収入証明が必要になるケースがあります。その場合とは、他社にすでに借入がある場合となります。

但し他社に借入があるからといって、必ず収入証明が必要になる訳ではございません。他社に借入がある場合で収入証明が必要となるケースは、他社の借入金額と希望限度額を合算して100万円を超える場合、一般的には収入証明が必要となります。

収入証明に関しては、50万円以下の限度額を希望しても提出を求められるケースもあるようなので、消費者金融の場合は融資スピードもサービスの一環なので、稀なケースになるとは思いますが、提出を求められた場合は従うしか方法がありません。

貸金業法の総量規制上、年収の3分の1までしか消費者金融は融資ができないので、年収の3分の1ギリギリの金額で限度額の希望を出してしまうと、50万円以下の融資希望でも収入証明書類の提出が求められるかもしれません。

申し込みをおこなう際は総量規制のことを考慮した上で、余裕を持った限度額の設定が収入証明の提出を免れるこつとなります。銀行系のカードローンの場合は金額に関わらず収入証明の提出を求められるケースが多いです。

収入証明の提出不要を優先して考えている場合は、消費者金融での契約がお勧めなので、消費者金融の中から自分の条件にあった業者を探しましょう。申し込み情報を記入する際は虚偽の記載をおこなわないようにしてください。

総量規制の兼合いで自分が希望する融資額を受けれそうにないからといって、虚偽の年収や勤務先を記載すると後々大変なことになります。虚偽の記載はすぐに発覚してしまうので、誠実に申し込み内容は記載するようにしましょう。

万が一、虚偽内容で審査を通過し融資を受けた場合は、詐欺罪や私文書偽造罪などの罪に問われる可能性があります。申し込み書類の虚偽記載だけはおこなわないよう心掛けるようにしてください。

お金を借りる際の審査に通過する方法!

消費者金融や銀行からお金を借りようとすると、必ず審査がおこなわれます。審査を通過しなければお金を借りることができませんが、審査を通過しやすくする方法はあるのでしょうか。

ここからは審査に関するアドバイスを含め、審査を通過するために必要な知識や、審査落ちする可能性がある方の特徴などをお伝えしていきます。今から消費者金融などに申し込みをおこなう予定の方は参考にしてください。

借り入れ希望額を少額にする

審査に通過する上で重要なのが、収入と借入のバランスを考えることです。借り入れ希望額が収入に対して多すぎると、審査落ちする可能性が高くなってしまいます。ここで問題なのが借り入れ希望額の目安が分からない点だと思います。

消費者金融を例に挙げると、貸金業法で定められている総量規制の兼合いで、融資できる金額は年収の3分の1までとされています。つまり年収の3分の1以上の借り入れ希望を提示すると間違いなく審査落ちしてしまいます。

つまり審査を通過する上で最初に必要な情報は、申し込みをおこなう方の年収が重要な情報となってきます。年収を基に借り入れ希望額を設定する必要がありますので、自分の年収が分かる物を用意しておくようにしましよう。

年収の3分の1まで借入できるからといって、希望額を年収の3分の1に設定してしまうと、審査に落ちてしまう可能性があります。総量規制はあくまで法律上のことでありますので、ギリギリの金額を提示すると審査が厳しくなる傾向があります。

場合にもよりますが総量規制ギリギリではなく、10万円から20万円程度は余裕をみて申し込みをおこなった方が良いでしょう。消費者金融にもよりますが、希望限度額が高すぎるからといっていきなり審査落ちにする業者は少ないです。

例えば100万円を希望限度額で申し込みをおこなった場合、消費者金融側の基準で80万円までしか融資ができないとします。この場合消費金融側から80万円までならば融資できると伝えられます。

80万円の極度額で問題がなければ、審査を継続しておこなうことができます。消費者金融で貸金業法の総量規制が適用されますが、銀行では適応がされません。銀行では総量規制を気にせず申し込みをおこなうことができますが注意が必要です。

銀行系のカードローンは消費者金融に比べて、審査が厳しい傾向にあります。総量規制が関係ないからといって、高額融資を受けられる訳ではありません。やはりベースは総量規制がベースとなります。

銀行系のカードローンの申し込みをおこなう際も、総量規制を意識しつつ申し込みをおこなうことをお勧めします。

すでに借り入れがある場合は返済を少しでも進めておくのが最適

すでに借り入れがある場合は、返済を少しでも進めておくことが大切です。現在借り入れしている業者の返済を進めていれば、新しくカードローンを作る際に返済を滞りなくできている人と判断されます。

また、返済して借り入れ金額を減らしておけば、新しいカードローンの作成で審査をおこなう時に、融資枠に余裕ができますので有利に審査を進めることができます。逆に現在利用しているカードローンを限度額一杯まで利用している場合はどうでしょうか。

審査をおこなう側がすると、融資をした場合に滞りなく返済してもらえるか、不安になると思います。基本的には総量規制を基に融資をおこなうため、融資希望額と現在の借り入れ金額が総量規制を超えていなければ審査に通る可能性は高いです。

しかし、業者によっては数社から借り入れをおこなっている場合は、総量規制を超えていなくても、審査落ちにすることが決まっている業者もありますので、複数社のカードローンを作成することは、あまりお勧めできません。

すでに複数社から借り入れがある場合は、おまとめローンやローンの一本化をおこなった方が、金利が安くなり返済先も少なくなりますので、月々の生活が楽になる場合があります。

複数社から借り入れがある場合は、おまとめローンやローンの一本化も検討してみてください。おまとめローンの利用を考える場合は、内容確認を怠らないようにしてください。まとめられるローンが限定されている場合があります。

ローンの一本化は総量規制の兼合いで、後になればなるほど難しくなります。一本化をおこなう場合は早めの決断が必要なので、2社目のカードローン作成を検討する場合は、カードローンの一本化も視野に入れておきましょう。

年収が高い人ほど返済能力があると判断してもらえる

返済能力を図る上で一番重要視されるのは、やはり年収になります。どんなに真面目な人柄でも、お金がないと返済をおこなうことができません。消費者金融や銀行も返済見込みがある方に融資をおこないます。

年収は返済見込みを立てる上で目に見える指標になりますので、融資をおこなう側も年収が高ければ安心して融資をおこなうことができます。しかし、年収が高い場合でも借り入れ限度額の設定には注意が必要です。

貸金業法の総量規制の兼合いから、消費者金融が融資できる上限金額は年収の3分の1までとなっています。年収が高額であっても総量規制を超える融資を受けることは難しいのです。

銀行系のカードローンであれば総量規制の対象外となりますが、消費者金融よりも審査が厳しい傾向にありますので、総量規制を超えた融資を受けることは難しいと考えるべきでしょう。

住宅ローンやカーローンなどは、総量規制を気にせず申し込んでも大丈夫ですので、カードローンと混同しないように注意をしてください。住宅ローンやカーローンは、金融事故歴を気にされる傾向があります。

住宅ローンやカーローンの申し込みを考えている方は事故歴がないか、もしくは事故歴があっても削除されているかを確認してから申し込みをおこないましょう。信用情報は優良ですが確認することができます。

逆に年収が低い場合は、返済能力がないと判断されてしまうのでしょうか。答えとしては、年収が少ないから返済能力が低いと一概には言えないとなります。借り入れは収入とのバランスを見ておこなうものです。

借り入れ希望限度額を低く設定していれば、年収が低くても返済できると判断されます。つまり返済能力が高いと判断される可能性があります。しかし年収が高くても、借り入れ希望限度額が高いと返済能力が低いと判断される可能性もあります。

年収が高い人と、年収が低い人の借り入れ希望限度額が同じ場合は、もちろん年収が高い方が、返済能力が高いと判断されます。借り入れの審査を受ける際は、年収の高低よりも希望融資額に年収が見合っているか注意するように心掛けましょう。

ブラックリスト入りしている人は別の借り入れ方法を選ぼう

ブラックリスト入りしている場合は、カードローンやクレジットカードの審査を受けても通過することがありません。審査が通らない理由は、審査する業者が信用情報機関を利用して審査をおこなうからです。

信用情報機関は主に3社あり、CIC(株式会社シー・アイ・シー)、JICC(日本情報信用機構)、KSC(全国銀行個人信用情報センター)を利用するケースが多いです。審査をおこなう上で利用する信用情報機関は各会社でことなります。

消費者金融であれば、CICとJICCの情報を参照して審査をおこなうケースが多いです。CICとJICCの両方を参照する会社もあれば、どちらか片方だけを参照する企業もあります。

参照する信用情報機関はホームページ上に記載がありますので、どの信用情報機関を参照するかを事前に知ることが可能です。自分の信用情報が気になる方は有料にはなりますが、情報を開示して観覧することも可能です。

観覧方法や金額は各信用情報機関によって異なります。

スマホからの資料請求 → 費用1,000円、情報はスマホ画面上で即日観覧可

郵送で資料請求 → 費用1,000円、書類は郵送で届く

窓口で資料請求 → 費用500円、その場で開示

スマホからの資料請求 → 費用1,000円、書類は郵送で届く

郵送で資料請求 → 費用1,000円、書類は郵送で届く

窓口で資料請求 → 費用500円、その場で開示

郵送で資料請求 → 費用1,000円、書類は郵送で届く

となっています。

消費者金融のカードローンや銀行系列以外のクレジットカードを作成する場合は、CICとJICCの情報さえ確認しておけば問題ありません。CICとJICCはスマホから開示請求と確認ができますので、急いで確認したい場合でも問題ありません。

KSCの場合は郵送での開示請求しか受け付けていないため、情報の確認には時間が掛かります。KSCの情報を確認しようと考えている場合は、余裕を持って開示請求に取り掛かるようにしましょう。

ブラックリストと聞いた時、読者の方々はどんなことを想像しますか。支払いが遅れたからブラックリスト入りしたと考えている方はいませんか。正確にはブラックリストは存在しません。

信用情報を確認した時に、金融事故情報が登録されている方を総称してブラックリストと呼んでいるのです。では金融事故はどのような場合に登録されるのでしょうか。支払いが遅れた場合を想像する方が多いですが、厳密には遅れている期間が重要です。

人間は誰しも失敗があり、支払遅れも意図せず遅れてしまう方も存在します。勘違いされやすい点は、クレジットカードの支払いが遅れていて督促状が届いたからブラックリスト入りしたと勘違いをする場合です。

金融事故として登録されるのは、支払が3ヶ月以上滞納されている場合や、61日以上の支払い遅れが頻繁に続いている場合などが、支払い関係でブラックリスト入りするケースです。

支払いを忘れていても督促状が届いて直に支払っていれば、金融事故としてみなされることはありません。もちろん信用情報にも傷は付きません。気を付けて欲しい点はクレジットカードには更新がある点です。

規定日に支払いをおこなわず、遅れての支払いを繰り返していると、クレジットカードの更新ができない場合があります。クレジットカードの更新ができない場合は、強制解約扱いとなり、ブラックリスト入りしてしまいます。

更新ができるか怪しいクレジットカードを持っている場合は、更新月が到来する前に予め解約をおこない、ブラックリスト入りを避けるようにしましょう。近年では携帯電話料金の支払い遅れによるブラックリスト入りも増えてきています。

携帯電話料金に関しては、機種代を分割払いしているかで変わるのですが、機種代金を分割で支払っている場合、割賦契約となっており滞納が頻発するとブラックリスト入りする可能性があります。

携帯電話を分割払いで購入されている方は特に注意をするようにしてください。知らない間にブラックリスト入りしている可能性があります。因みにブラックリスト入りしている場合は、信用情報の審査で落ちるため、機種代金の分割払いを受け付けてくれません。

その他、自己破産や債務整理をおこなった場合でも信用情報は登録されます。債務整理の場合は5年、自己破産の場合はCICとJICCは5年、KSCは10年間情報が保管されます。つまり自己破産した場合でも、5年間経過すればカードローンは作成できるのです。

ブラックリスト入りしていてお金を借りたい場合は、消費者金融や銀行系列のカードローン、クレジットカードの審査を間違いなく通過することができないので、他での金策が必要となります。

ブラックリスト入りしている場合で一番良い借り入れ方法は、友人や親族を頼る方法です。個人間になりますのでトラブルに繋がる可能性や、今後の人間関係に影響するかもしれませんが、利子なしで借り入れできる可能性は高いです。

親族や知人を頼れない場合は、質屋などを検討してみても良いでしょう。質屋であれば物品を担保にお金を借りることができます。今すぐお金を借りたいと思っている方や、どうしてもお金を借りたいと思っている方に最適な方法です。

しかし問題もあり、受け取れる金額の予想が付かない点が問題となります。品物を見て融資金額が決まるため、前もって融資金額をしることができません。自分が借りたいと思っている金額未満になることもありますので気を付けてください。

担保となる品物がない場合も利用ができません。それなりに価値ある物でないと高額査定は期待できませんが、ブラックリスト入りしている方が高額査定される物品を持っているケースは稀でしょう。

以上のことから質屋を利用した借り入れは、実質的に難しいと考えた方が良いでしょう。インターネットで調べていると、「ブラック融資可」や「無審査融資OK」などのホームページが表示されることがあります。

いわゆる闇金ですが、最近ではソフト闇金と謳って集客をおこなっている方達が存在しているようです。利息は1週間で2割や3割と高利子になっており、返済ができない場合の取り立てが厳しいようです。

ソフト闇金は闇金と同じですので利用を考えてしまっている方は、立ち止まって利用を考え直してください。10万円を3割で借り入れした場合、返済金額は13万円です。本当に1週間で返せますか。

闇金を利用した借金は債務整理をすることもできません。もちろん貸金業法に抵触しているため返す必要がないのですが、法律に関係なく取り立てをおこなってくるのでとても厄介です。

闇金を利用する前に市役所などに相談に行ってみることも大切です。もしかしたら、良い方法があり補助金の申請ができるかもしれません。何よりも大切なことは、今有るお金で生活を送る努力をおこなうことです。

人それぞれ事情があると思いますが、ブラックリスト入りしているということは、収入に見合わないお金の借り方をした証拠だと思います。仕方なく借り入れした方もいると思いますが、先ずは自分の生活を見直すようにしましょう。

5年以内に金融事故を起こした人はお金を借りられない可能性がある

前述のブラックリスト入りの話に繋がりますが、5年以内に金融事故を起こしている場合はお金を借りられない可能性があります。信用情報に事故歴が残っている可能性が高いことが理由となります。

5年とはあくまでも目安になりますので、項目や信用機関によって保管される期間は変わってきます。自己破産の履歴に関してはKSCでは10年間保存されますし、申し込みに関する情報は6ヶ月間のみ保管されるようになります。

申し込みに関しては、申し込みブラックという造語があり、短期間で複数社の消費者金融審査やクレジットカードの審査を受けてしまうと、申し込みブラックとみなされ審査に落ちてしまう可能性があります。

返済遅れなどの情報は5年間保存されますので、一般的に考えると5年間何も問題が無ければ、お金を借りることができる可能性があるといえます。審査は収入面も合わせて審査されますので、収入と借り入れ希望額のバランスを考えることは忘れないでください。

KSCに加盟していない業者であれば、5年で理論上はカードローンを新規発行できます。しかし、自己破産していたときに利用していた業者では、再発行できない可能性がありますので、契約したことがない業者で申込をするようにしてください。

本来金融事故情報の保存期間を過ぎていても、情報が削除されていない場合があります。その場合、カードローンやクレジットカードの審査を受けると審査落ちする可能性が出てきます。

金融事故を起こした経験がある方は、申し込み前に信用情報がしっかり回復しているか確認をすることをお勧めいたします。万が一、信用情報が回復していない場合は、修正依頼の連絡をすることで、対応することが可能です。

あくまでも信用情報の保存期間が、過ぎていた場合の対処方法となりますので、信用情報保存期間内の場合は、信用情報を回復させることができません。問い合わせをおこなう際は信用情報の保存期間に注意するようにしましょう。

消費者金融や金融機関の審査にどうしても通らない場合は、知人や友人からお金を借りるなど、信用情報の確認を必要としない方法でお金を借りるようにしましょう。「信用情報ブラックOK」などの広告を最近よく見かけます。

「信用情報ブラックOK」と記載されている場合の大半は、闇金業者になります。最近はソフト闇金と名を変えて営業している闇金もありますが、基本的には闇金と変わりはありません。

金利は2割から3割と高額で、返済周期も1週間などの短い期間になります。闇金からお金を借りた場合、闇金に返済ができないから他の闇金からお金を借りて返済するという、悪循環に陥るケースが多々あります。

この悪循環に陥ったら、完済することが難しくなり、最後は最悪なケースが想定されますので、闇金やソフト闇金には手を出さないようにしてください。

今日中に審査結果を通知してほしい人はWEB完結のカードローンがおすすめ!

お金を借りたいと考えている方は、今日中にお金を借りたいと考えている方や、どうしてもお金を借りたいと考えている方が、大半だと思います。今日中にお金を借りたいと考えた場合、審査結果が出るスピードが重要になってきます。

審査スピードを重視した場合、店頭や無人機に出向く時間は、時間のロスになってしまうので、WEBで完結できる業者を探すことが必要になってきます。しかし、最近は色々な業者がWEB完結できるシステムを導入しております。

WEB完結できる業者が増えてきているため、審査申し込みをおこなう業者を迷ってしまいがちですが、WEB完結できる業者でも申し込み日当日に、審査結果が必ず分かるわけではありません。

特に銀行系のカードローンは最短でも1日以上融資までに時間が掛かるため、今日中に審査結果を知りたいと考える場合は、銀行系のカードローンは避けるべきです。そう考えた場合、必然的に消費者金融から業者を選択するようになります。

消費者金融から業者を選択する場合でも注意が必要です。大手消費者金融では、WEB完結システムが搭載されているので、安心して利用ができますが、中小消費者金融の場合はWEB完結ができない業者が存在します。

今日中に審査結果を知りたいと思う場合は、大手消費者金融から業者を選ぶことをお勧めします。大手消費者金融に狙いを定めたら、審査部が営業している時間の確認が必要になってきます。

審査部が営業している時間は、各業者によって異なります。土曜日、日曜日、祝日に営業している消費者金融もあれば、20時頃まで営業している業者もございます。今日中に審査結果を知りたいと考えている場合、審査部の営業時間にも注意するようにしましょう。

大手消費者金融であれば、30分程度で審査は完了します。審査をスムーズに進めるために、必要書類は前もって用意しておくようにしましょう。50万円以下の融資を希望する場合は、必要書類は身分が証明できる書類のみで大丈夫なケースが多いです。

運転免許証や健康保険証、マイナンバーカードなどがあれば問題ありません。提出はスマホで写真撮影して送信するのみで大丈夫です。50万円を超える融資を希望する場合や、他社と合わせ100万円を超える融資を希望する場合は、提出書類が増えます。

50万円を超える融資を希望する場合や、他社と合わせ100万円を超える融資を希望する場合、収入証明の提出を求められるケースが多いので、直近の給料明細3ヶ月分、源泉徴収票、直近のボーナス明細などを用意しておきましょう。

必要書類の提出がない場合は審査が進みません。必要書類の準備ができていない場合、時間をロスしてしまいますので、書類は極力事前に準備しておくようにしましょう。また、営業時間ギリギリに申し込みをおこなうと翌営業日に回される可能性があります。

申し込みをおこなう際は、営業時間に余裕があるかの確認も怠らないようにしてください。一般的な大手消費者金融の審査時間は30分とされていますが、余裕を持って1時間以上時間が掛かると考えて申し込みをおこないましょう。

審査の合否に関しては、メールで通知がされます。無事審査を通過していた場合、電子書面の契約書を配布され、承認ボタンを押すことを要求されます。承認ボタンを押すと契約締結となり融資が可能な状態となります。

承認ボタンを押すことは、契約書に印鑑を押す行為と同じ意味を持ちますので、承認ボタンを押す際は、契約内容の確認をおこなってからボタンを押すようにしましょう。契約締結後は各業者で対応が変わります。

スマホにアプリをダウンロードすることで、カードの代わりとして利用できる業者もあれば、カードを自宅に郵送する業者もあります。振込融資をおこなっている業者も多いので、カードの到着を待つ場合は振込融資をお勧めします。

振込融資であれば、カードの到着を待つ必要もありませんし、近くにコンビニが無くてカードローンを利用できない場合でも、自分の口座に振り込まれますので、とても便利です。

今日中に審査結果を知りたい、今日中に融資を受けたいと考えている方は、是非大手消費者金融の中から、ご自身に合った業者を探してみてください。

「どの消費者金融が良いか分からない」という方は、SMBCモビットを検討してみましょう。WEB申し込みが可能で、最短即日中に借りられます。また、利息の返済に応じてTポイントが貯まるので、返済負担を削減できますよ!

\ 来店不要&WEB完結で借入できる! /

公式サイト:https://www.mobit.ne.jp/

まとめ

様々な視点からお金を借りる方法をご紹介させていただいた、本記事はいかがだったでしょうか。お金を借りる方法は沢山あり、利用用途や融資希望者の属性によって最善な借り入れ先は変わってきます。

特に生活が困窮していてお金を借りたいと考えている方は、必ず市役所や区役所に相談するようにしてください。本記事に記載した方法以外のお金の借り方や、補助金、支援金を受け取ることができるかもしれません。

本記事が読者である皆様の、生活を豊かにするための一助となれることを願っております。

【最速&低金利でお金を借りる秘訣】

● 今すぐお金が必要な方は「SMBCモビット」がおすすめです!

● 約57万人が利用しているSMBCモビットでは、クレジットカードのキャッシングよりも圧倒的に金利が低いので、安心してお金を借りられます!

● Web完結申し込みなら、在籍確認を「電話連絡」→「必要書類の提出」に変更でき、周囲に知られません!

● 「Myモビ」の振込キャッシングなら最短3分で口座に振り込まれるので、即日でお金が手に入ります。

● 利息の返済でTポイントが貯まる&貯まったポイントを返済に利用でき、返済負担を減らせます!

申し込み後10秒で簡易審査結果が表示されるので、是非Web完結申し込みしてくださいね!

→ SMBCモビットの詳細はこちら

\ WEB完結&来店不要で借入できる! /

公式サイト:https://www.mobit.ne.jp/

SMBCモビット ※【審査時間最短30分の表記に関して】 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※【最短3分で振込キャッシングの表記に関して】 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

プロミス ※【審査時間最短3分の表記に関して】 お申込み時間や審査によりご希望に添えない場合がございます。

プロミス ※【最短3分融資の表記に関して】 お申込み時間や審査によりご希望に添えない場合がございます。

アコム ※【最短20分融資の表記に関して】 お申込時間や審査によりご希望に添えない場合がございます。

アイフル ※【最短20分融資の表記に関して】 申込状況によって20分を超える場合があり、お申し込みの時間帯によっては翌日以降になる場合もあります。

アイフル ※【最短20分審査の表記に関して】 お申込の状況によってはご希望にそえない場合がございます。